「ユーザベース元CFO村上氏が語る『予実管理体制立ち上げのポイント』セミナー」開催しました 後編

本記事は「ユーザベース元CFO村上氏が語る『予実管理体制立ち上げのポイント』セミナー」の開催レポート後編になります。(前編はこちら)後編では、予算管理の中でもスタートアップにおける予算管理体制、予算管理の目的、予算に関連したIPO審査上のポイントをご説明します。さらに、事業ポートフォリオの管理といったところもお話ししていきたいと思います。

スタートアップの予算管理体制

予算管理体制において、どのくらい人を置けば良いのかというご質問をよく頂きます。前職での経験をお話ししますと、SPEEDA事業が単一の時代は作成担当者が1名で、NewsPicks事業が始まってからは、作成担当は2名体制に増加いたしました。(2名といっても、代表と私で作成していた状況です)CFOや代表が作成する体制は望ましいとは言えませんが、そのためだけに人を採用するのは、スタートアップフェーズでは現実的には難しい可能性があります。月次の管理は、始めの頃は、予実管理のレポーティングフォーマットの作成まで私が担当していましたが、チームメンバーが差異分析やレポーティングフォーマットの作成まで行える体制といたしました。

作成の大きな流れとしてはまずは、次年度予算のディスカッションをマネジメントと1ヶ月間行います。そこで、どの程度の利益を出さなければいけないのか、売上成長を確保しなければならないのかを話し合います。次に、作成担当が予算を作り、複数事業があれば全体の概算を確認します。最後に、全体の数字として目指すべき売上あるいは利益にになっているかを詰めていきます。

コストに関しては、単に部門で積み上げていくと膨れ上がるので、タイトなものにする必要があります。切り詰め過ぎて、翌年に思い描いた成長が出来なかったケースはありませんでした。このコストでいくと決めたら達成できるものです。もちろん、それだけでは人員不足になり必要なオペレーションも回らなくなるのでただ「削ればいい」という訳でもありません。

また、短期あるいは中期の事業計画において予算作成をする際に、会社として事業構造を少なくともCFO、社長が理解している必要があります。自社の事業の固変分解をしっかり行い、限界利益を率でわかっておくことが重要です。売上が2 〜3年後で増えた時に、もし固定費が現状維持だった場合は利益がどれぐらい乗るのかという説明が可能になります。もちろん、固定費は成長に見合って増えていくので、増加分の限界利益に対して必要な固定費はどれくらい増やしていくべきなのか、このような思考回路で事業を説明できると良いですね。ロジカルに3〜5年後にどのくらいの利益を出していくべきかが脳内で整理でき、格段に説得力のある説明が可能になります。

その説明があってこその先行投資です。毎年、「先行投資につき赤字です」と説明していると投資家の信頼を得られません。ひいては、コントロール不能になり赤字体質から脱却できなくなります。まずは、事業構造とコスト構造をP/Lベースで理解することが大事だと考えています。

予算管理の目的

予算管理をするときは、管理の目的を理解することが重要ですが、結局のところはオフェンスであれ、ディフェンスであれ、迅速な意思決定をするためにタイムリーに予実管理を実施することが大事なわけです。どういうことが迅速な意思決定なのかというと、利益が超過しそうな状況であれば必要な先行投資を年度内の予算で行い、利益が未達になりそうなのであればなるべく手前で施策を打つことです。

あとは、立てた予算をしっかり達成できる会社のカルチャーになっていくことが必要です。

迅速に意思決定をすればするほど予算の達成が可能になります。そうなると、今度は決算をスピーディに締めていかなければならないという話になります。単一セグメントであれば3営業日まで、連結があるのであれば、5営業日くらいまで。複数セグメントであれば、単体は4営業日で締め、連結は6営業日で締める。そんな決算スケジュールを月次で進められるようになったらいいのではないでしょうか。

また、決算の早期化に対応する際はマイルストーンを定めると良いのではないでしょうか。いきなり「来月から3営業日までに締める」というようには進みません。例えば、半年後には5営業日、1年後には4営業日、1年半後には3営業日というように、どのくらいのペースで短縮していくか目標を定めます。次のマイルストーンまでの間、現状どのオペレーションを改善していけばその日数で締められるようになるのか、といったところをプロジェクト管理していきます。

先ほども述べましたが、人数体制に関して稼働率が100%だとギリギリで何もオペレーションの改善ができません。アルバイトの活用も含めてプラス1名の余剰を持つぐらいの体制構築が望ましいのではないかと思います。

次に、着地見込みの具体的な説明をします。年度の早い段階から作成すると迅速な意思決定、打ち手を立てることができます。例えば、1Qの後半辺りから売上等の主要項目について立てた予算と大きな前提違いがないか、しっかり検証します。何か大きな相違点があれば、売上は12ヶ月後には予算から大きく下がってしまいます。こうなると、直ちにマネジメント間でその事実を共有し、責任者たちが一丸となってその打ち手を立て、実行できる体制を組まなければなりません。

2Q終わりくらいからはP/Lベースでその月までの実績+残りの月の最新見込み数値をline by lineで入れて行き、積み上げの着地見込みを作成して毎月モニタリングしていきます。仮に、未達になりそうであれば回避するための売上のリカバリー施策、コスト削減の施策などを立てます。プランA〜Cを立て、Aから順に発動していくわけですね。計画的にプランを発動することによって、毎月の着地見込みの確度が段々上がってきますし、利益はしっかり到達することが可能になります。逆に、利益が超過しそうであれば、報告が早ければ早いほど追加投資ができるということです。残り2ヶ月で伝えても、追加投資はなかなかできるものではありません。例を挙げると、先延ばしにしていたHPの刷新を実施しようとしても2ヶ月では不可能です。

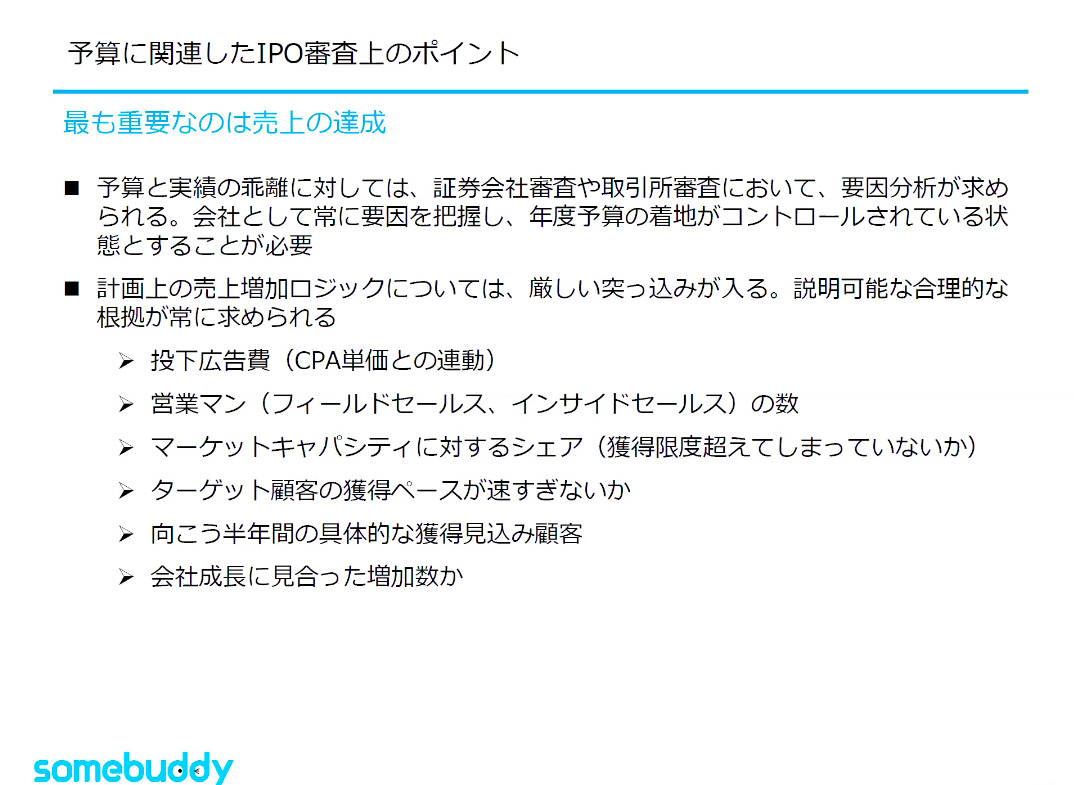

予算に関連したIPO審査上のポイント

何がポイントになるかと言うと、自分の経験上は売上の達成可否が最も重視されるかと思います。コストは計画通りに進めていけば大きな超過になるということはまずありません。超過しそうな場合というのは、意思を持って予算外だが実行するということです。売上の場合は、顧客あっての売上なので下回ることはあり得ます。達成可能な売上計画を立てているかどうかが突っ込まれる所です。このため、できるだけ売上の予算をロジカルに作成するのが必要です。前年未達成だった場合の要因分析を合理的に行えますし、どこの要因で達成していないかが説明可能になります。

ただ、「達成できなかった」と言ったところで審査は通りません。審査上聞かれるところで言いますと、投下広告費と売上増加がロジカルに結びついているかどうか、売上と営業員の可能獲得件数がしっかりロジカルに増やせているかどうか、マーケットキャパシティに対するシェアが合理的な範囲内かどうか、顧客獲得のペースがあまりにも早すぎないかどうか、あるいは向こう半年間のバイネームでの積み上げ状況など…

このような項目を矢継ぎ早に聞かれますので売上増加ロジックを可能な限り合理的に作成していくことが一つキーポイントになるのではないでしょうか。

③事業ポートフォリオの管理

予算に関連して、複数事業管理のお話しをします。ユーザベースでは「別会社化戦略」というものを取ってきました。別会社化するメリットは各社にCEOを設置することでP/L責任が明確化できることです。よって、利益コミットメント強くし、成長を引き出すことを可能にします。さらに、予算の範囲内で大幅に権限委譲するので迅速な意思決定ができます。それから、費用自体が増加しても別会社化してそこで新たな事業を育成すると、そこの会社の中でベンチャーカルチャーを醸成できます。

デメリットもあります。間接コストは間違いなく増大します。連結もそうですが、銀行口座の複数開設が必要になり、税金計算や減損の検討プロセスが出てきます。それだけではなく、採用力が低下する場合もあります。親会社の名前で応募したい人もいます。他方で、ベンチャーに入りたいという方もいるので、そのケースは別会社化が採用力の向上になります。

また、1社の営業チームで複数プロダクト売る場合と比較して、プロダクト間のクロスセル機会喪失の可能性も出てきます。これまでは「事業を別会社化する」という管理に関する話でしたが、事業参入や撤退というところにも一つ基準を持つことが大事だと考えています。

一例として、50%ルールというものがあります。成長率、収益率を2軸に持ちます。両者は一見関係ないように見えますが、両者を足して50%である限りは事業を継続する、そんな社内ルールを持っていました。例えば、利益率が0%でも成長率が高いのであれば成長投資をすべき、という結論になります。反対に成長率が鈍化して「金のなる木」のフェーズに入れば収益率は上げることに注力しなければなりません。この両軸で足して50%を維持していれば事業を継続すべきだし、そうでなければ撤退を検討します。継続するのであれば全社的に説明のつく理由が必要です。

最後に、これまで予算や上場について色々とお話ししましたが、一番お伝えしたいことは私が前職で学んだ「王道経営」に関してです。王道経営とは、ステークホルダーに常に誠実に向き合い、悪いニュースほどオープンかつ適時に情報開示をしていきます。これが非常に重要です。

2つほど実例をあげると、取引先との契約で知らないうちにデータ利用が必ずしも契約の範囲内でないという事案が出てきた際には、必ず直ちに先方に説明をし、謝罪します。結果的には取引先との信頼を得て、関係維持ができます。

上場準備の時にとある問題が生じ大きなピンチがありましたが、監査法人、証券会社、東証も含めて王道経営のカルチャーをコミュニケーションで理解してくれていたお陰で、「大きな問題はあったがその状況は改善され、大丈夫だ」とお墨付きをステークホルダーの皆様からいただけました。これは、王道経営による誠実な経営姿勢が、従前からのステークホルダーとのコミュニケーションにより理解頂いていた賜物だと考えています。なにか都合の悪いことは隠す人たちかもしれない、こういう見方がもし少しでもあれば、このような結果にはならなかったと考えています。結果としては上場準備の延長は非常に軽微なものとなり、結果としてほぼスケジュール通りに上場することができました。まさに、王道経営を実施していたからだと実感しました。

王道経営に勝る成長の近道はないということです。長期的成長を目指すほど、結局の近道はステークホルダーに誠実に向き合うことです。

今回は「予算管理体制の立ち上げ」という観点で講演して頂きました。予算管理の目的から具体的に実行すべきアクションまでを村上氏のご経験を踏まえた上で指南して下さいました。実際に、これから体制構築をご検討されている方にとっては生の声を聞ける貴重な会となったのではないでしょうか。

DIGGLEでは予実管理にさらに焦点を当てたオンライン勉強会を定期開催しております。ご興味をお持ちの方は是非ご参加下さい。