原価計算の種類と予実管理の実務③

原価計算の基礎を4回にわたって解説していく本シリーズ三本目の記事になります。

今回は全部原価計算と直接原価計算について解説していきます。

全部原価計算と直接原価計算

全部原価計算

全部原価計算とは、文字通り製造に投入した費用全てを製造原価に

含める計算方法のことをいいます。

対義語としては後述の「直接原価計算」でこちらは製造に要した変動費のみを製造原価に含める計算方法です。

そのため、両者の違いは「製造固定費」の扱いにあるといえます。

直接原価計算

製造に要した変動費のみを含め、固定費を全て期間費用としてみなすのが直接原価計算です。

財務会計上は、取得原価を「実際原価」をもって測定することが求められるため、直接原価計算のPLをそのまま用いることは出来ず「固定費調整」という処理が必要となります。

直接原価計算では、変動費と固定費を切り離し「限界利益」を求め、

期間費用とした固定費との損益分岐点を算出することができます。

この原価計算の優れている点は、目標の利益を達成するために必要な販売数量を算出することができる点です。

全部原価計算と直接原価計算のPLの違い(固定費調整なし)

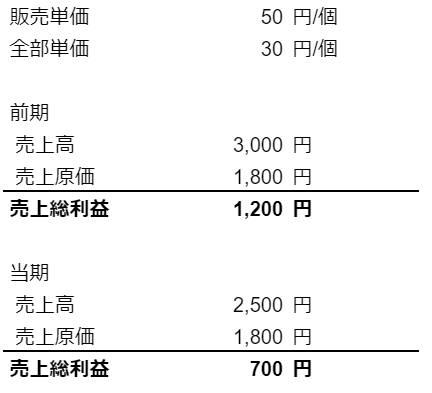

前述の全部原価計算では、発生固定費を製造原価として捉えるため、前期在庫/当期生産/当期販売/当期在庫の数量変動に応じて当期の固定費分の原価が変動しました。

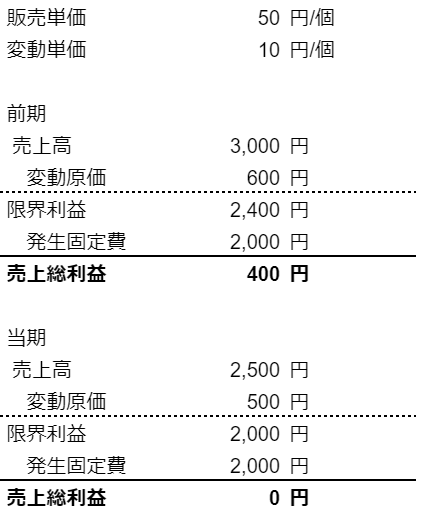

一方で直接原価計算では、発生固定費を期間費用として捉えるため、在庫数量による固定費原価の変動はありません。

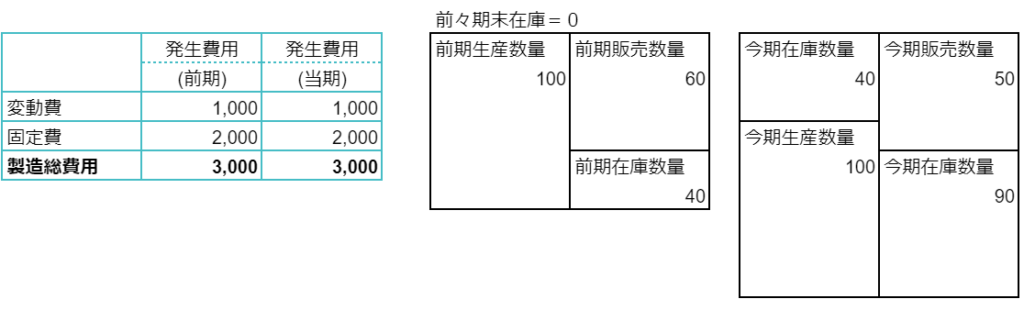

このことを踏まえ、下記の様な例で全部原価計算と直接原価計算のPLを比較します。

前提条件

全部原価計算の場合

直接原価計算の場合

選択する原価計算により、当期利益が大きく変わることとなります。

両者の違いを端的に表すと、固定費を在庫に割り付けるかどうか、という点になります。

いかがでしたでしょうか。いよいよ次回は最終回です。原価の予実管理実務を解説します。

予実管理クラウドサービス「DIGGLE」は、予実管理業務の標準的なフローを提供し、着地点の差異分析が誰にでも簡単に行える経営管理ソリューションです。効率的に予実管理をしたいとお考えの企業様はぜひご検討ください。お問い合わせはこちらから。

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。

セミナー詳細・お申し込みはこちらから。

著者プロフィール

冨田貴大

1991年生まれ、愛知県名古屋市出身。

名古屋大学経済学部を卒業後、富士フイルム株式会社にて勤務(2014年~2021年)、経営企画/経理部にて原価計算を中心とした管理会計や単体会社の経理処理/財務諸表作成を経験。