仰星コンサルティング本田氏を招き、「月次決算制度の構築の勘所とは」をテーマにセミナーを開催しました(前編)

IPOを目指すにあたり、月次の業績や事業の状況の把握を早期に行うために重要なのが月次決算です。IPOを実現するためには、月次決算を早く・正確にできる体制の構築が欠かせない要素と言えるでしょう。そうした月次決算制度をいかに構築するか、悩んでいる企業も多いのではないでしょうか。

先日、DIGGLE株式会社では「月次決算制度の構築勘所とは」をテーマに、IPO関連業務に精通する仰星コンサルティング株式会社のパートナー公認会計士・本田直誉氏をお招きして、セミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、主に月次決算とは何か、月次決算の重要性についてのお話をご紹介します。

月次決算とは何か

今回はIPOを目指す会社の方に、どうやって月次決算を構築していけばいいかのポイントをご紹介いたします。

はじめに、月次決算とは何かお話しします。皆様の中には「毎月会計システムに記帳しているから月次決算をしていることになるのでは」と考えている方も多いかもしれません。ただ、実は月次決算の明確な定義はありません。皆様は会社で毎月決算をして、取締役会や経営陣に報告しているかと思います。報告を受けた取締役会や経営陣は、予算や前年同期の実績と比較するなどして、今後の経営方針を議論するなど経営管理に役立てているはずです。そのため、月次決算を定義するとすれば「予算と実績の比較を行って経営管理に役立てるために、年次決算に準じて毎月実施する決算」ということができます。

経営管理に役立つ情報提供をするには、月次決算数値に一定水準以上の精度が求められます。基本的に月次決算では年次決算と同水準の精度が求められます。特に株式上場を目指すに当たっては、この月次決算が非常に重要となります。

月次決算がなぜ重要なのか

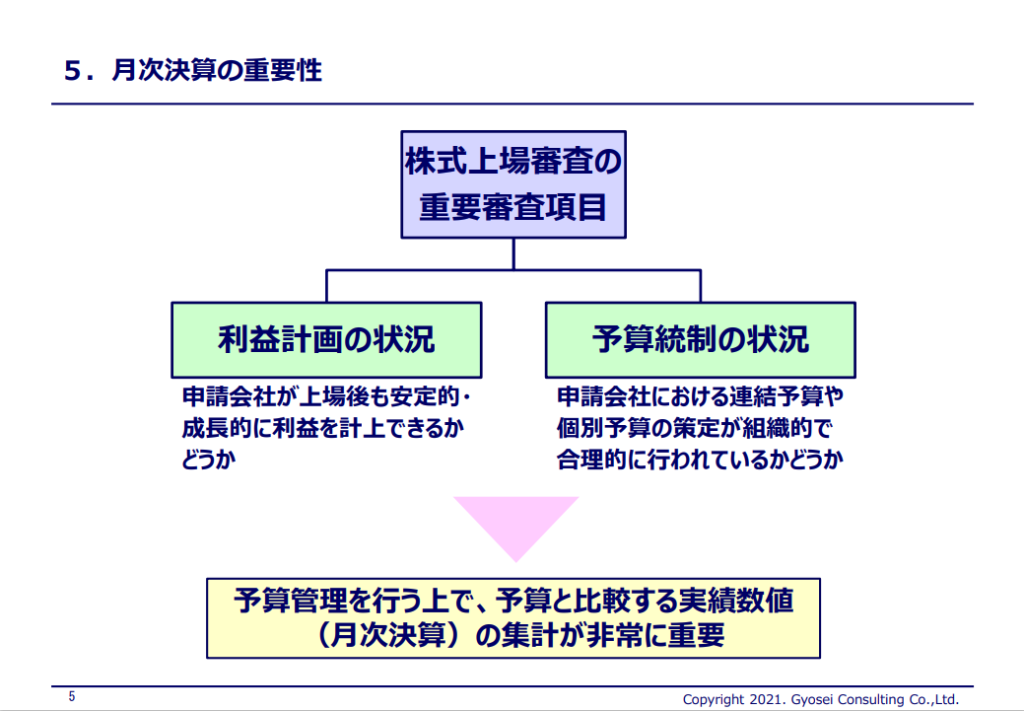

月次決算の重要性ですが、株式上場審査で重要な審査項目に「利益計画の状況」と「予算統制の状況」があります。これらに関連して、月次決算は上場審査で重要な項目となります。

まず利益計画の状況についてですが、こちらは申請会社が上場後も安定的・成長的に利益を計上できるかどうかが、上場審査における実質審査の最も重要なポイントになります。申請会社は、直前事業年度から後の2年間の利益計画を作成して、作成の根拠となる基礎的条件の合理性・整合性を説明する必要があります。また、申請年度の月次決算の状況を、上場申請のための有価証券報告書(IIの部)や各種説明資料に記載をして、上場審査中も月次決算の提出が求められます。

ここで提出する月次決算の実績の状況が、今後2年間の利益計画の正確性と信頼性をチェックする有効な手段となります。そのため、月次決算を適切に実施できていない企業は、上場の形式的要件を充足していないと言っても過言ではありません。

続いて予算統制の状況との関連ですが、申請会社における連結予算や個別予算の策定が組織的で合理的に行われているかどうかを確認します。利益計画は、月次予算の形で具体化・細分化され、関係各部門の短期的な経営活動の指標になります。

ただ、月次予算は作成するだけでは意味がなく、月次の実績と比較して差異を分析して、必要な対策をタイムリーに講じない限りは、予算の実行が叶わぬものとして活かされないことになります。そのため、予算管理を行う上では、予算と比較する実績数値の集計が非常に重要です。

上場審査では、将来の業績見通しが重視されますが、申請会社が表明する業績見通しは、精度の高い利益計画を前提として、初めて信頼される性格のものとなります。また、会社の内部統制の状況は、利益計画の編成手続や予算による業績管理の状況に如実に反映されると言っても過言ではありません。

余談ですが、よくIPOを目指す会社の方から「IPOをするために必要なことをシンプルに言うとどうなりますか」と聞かれることがあります。そういった際には「月次決算を早く正確にできるようにしてください」と答えるようにしています。月次決算を早く正確にできるということは、決算体制がきちんと構築されていて、なおかつ内部統制も整備されているということです。

上場審査で求められる月次決算のレベル

続いて、上場審査で求められる月次決算のレベルについてです。

まず、月次決算は遅くても直前事業年度、いわゆるN-1期では整備・運用されされていることが必要です。ただし、月次決算制度を導入してから、満足できる水準まで高めるためには時間がかかることもあり、特に原価計算制度の整備が必要な場合には、1年から2年かかることもあります。そのため、月次決算制度の構築は、上場準備の早い段階から始める必要があります。また、連結を含めて翌月の10日前後には月次決算を確定させて、予算実績再分析等の分析結果を15日前後の取締役会で報告できるような体制作りが必要となります。

次に、月次決算をどの単位で行う必要があるかを説明します。

予算と対比する実績は、予算の積上過程における予算の設定単位と同じにする必要があります。

そのため、予算を部門別に作成している場合は、月次決算も部門別の実績まで集計する必要があり、商製品別や事業所別などでも予算を作成している場合には、月次決算で実績を集計して予算と対比する必要があります。

たとえば、部門別損益計算を実施すれば会社の収益構造を知るとともに将来の業績見通しにも有用です。上場審査では、部門別損益を分析することによって、会社の収益構造を把握します。部門ごとの収益を把握して、申請会社の収益の柱が何であるか、あるいはどこに弱さがあるかなどを判断します。

この分析結果にもとづいて利益計画を検討し、申請会社の収益の安定性・成長性を検討することになります。そのため、部門を複数設定している場合には、月次決算の段階で部門別計算の実施が求められることになりますのでご注意ください。 ここで予算対比の話に戻りますが、予算と実績が大幅に乖離することが恒常化している場合には、予算の策定プロセスに何らかの問題があるとみなされて、上場審査が慎重に行われる可能性が高くなります。特に恒常的に実績が予算を下回るケースでは、予算の統制過程でその実現可能性が十分に検討されずに、予算がいわゆる営業目標的なものになっている可能性があります。

月次決算を実施するメリット

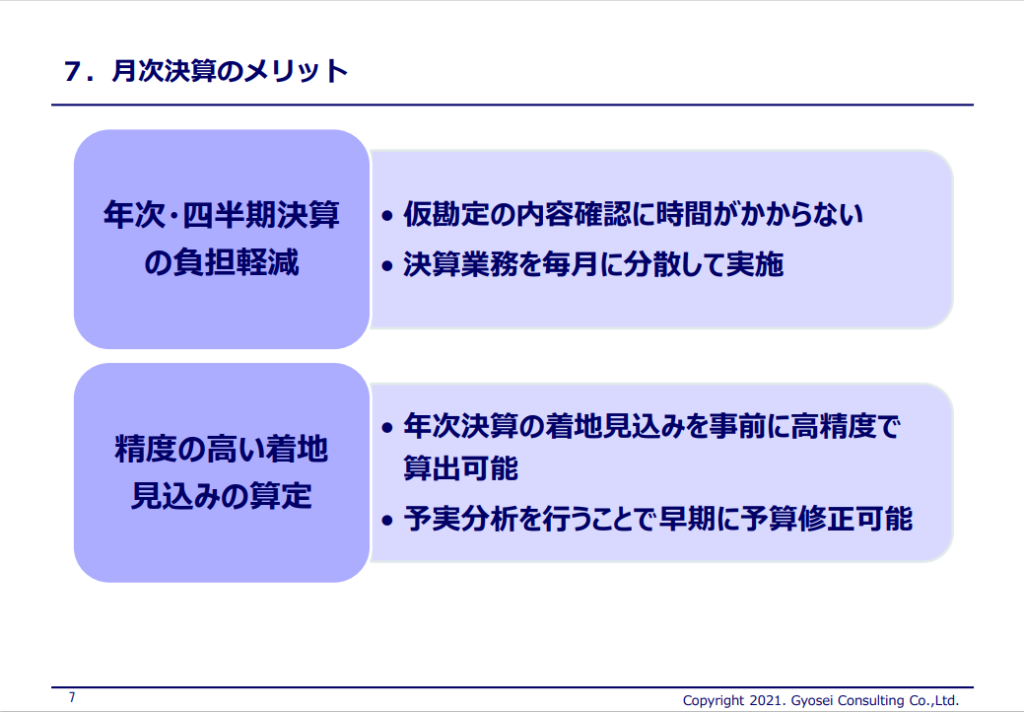

一つ目のメリットとして、年次決算と四半期決算の負担を軽減できます。

たとえば、仮払金や仮受金といった仮勘定の正確な内容は、何ヵ月もさかのぼって内容を確認するには時間がかかってしまいます。年次決算や四半期決算でその作業を行おうとすると、相当な時間がかかります。月次決算できちんと処理していくことで、年次決算や四半期決算での業務負担を大きく減らせます。決算業務を毎月分散して実施すれば、年次決算や四半期決算中にあわてて処理しなくて済み、ミスも減らすことができます。そう考えれば、月次決算は経理担当者の業務効率化に貢献できるといえます。

2つ目のメリットとして、月次決算を行うことで、年次決算の着地見込みも事前に高精度で算出することができます。 また、予算と実績の差異を把握して比較分析することで、早期に予算修正できます。特に経営陣にとっては、月次決算の結果をもとに経営方針を的確かつ迅速に修正できるようになり、事業計画を適時見直せるので、事業の成長を加速させることも容易になります。

レポートの後編では、月次決算の正確性とスピードを達成するためのポイントについてのお話をご紹介しています。こちらから合わせてご覧ください。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。