【セミナーレポート】仰星コンサルティング本田氏を招き、「IPOに必要な『利益管理体制』構築の勘所とは」をテーマにセミナーを開催しました(前編)

IPOにおける上場審査で、最重要項目のひとつにあげられるのが利益管理体制の構築です。上場にあたっては常に自社の利益を把握できる体制を整え、正しく業績を予測して次の動きにつなげていかなければなりません。

DIGGLE株式会社では、「IPOに必要な『利益管理体制』構築の勘所とは」をテーマに、IPO関連業務に精通する仰星コンサルティング株式会社のパートナー公認会計士・本田直誉氏をお招きして、セミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、利益管理の全体像や予算編成についてのお話をご紹介します。

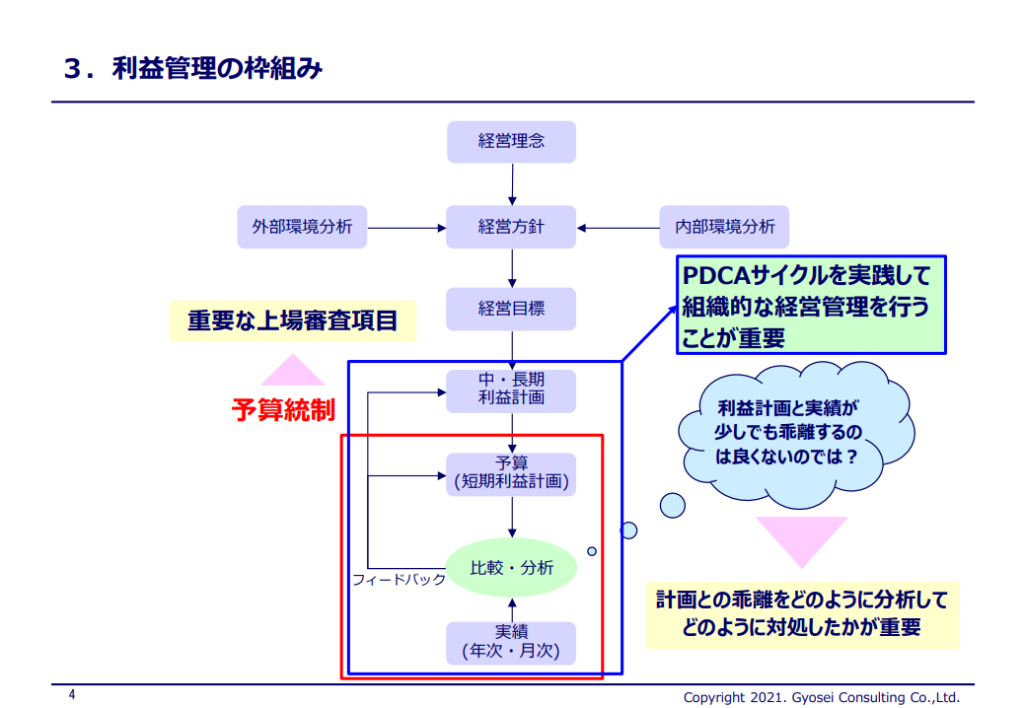

利益管理の枠組みの全体像

はじめに、利益管理の枠組みの全体像を説明します。

まず、「経営理念」です。経営理念は事業の基本となる価値観や信条、目指すべき理想のことで、企業そのものの根幹を表す考えです。

「経営方針」は、経営理念を実現するための具体的な方策を定めたものです。企業を取り巻く環境は、時間の経過によって大きく変わりますので、外部環境や内部環境を分析した上で、経営方針を作成します。

次に、経営方針をもとに具体的に達成すべきものとして設定するのが、「経営目標」です。経営目標をもとにして、中・長期利益計画を立案し、この中・長期利益計画の初年度のものとして予算を作成します。作成した予算は、定期的に実績と比較分析して必要なフィードバックを行い、必要に応じて中・長期利益計画や予算を見直していきます。

予算と実績を比較分析することを「予算統制」といいます。業績を管理するための仕組みとして、経営計画の立案手続から、予算と実績の差異分析等と統制手続までが制度として確立され、運用されていることが重要な上場審査項目となります。

上場会社には計画的かつ組織的な経営が求められます。株式上場に当たっても、計画的な経営に基づくPDCAサイクルを実践して、環境変化へ対応することが求められます。これは、外部の一般投資家に株主になってもらうにあたり、企業を持続的に成長させて収益を株主に還元する必要があるためです。

場当たり的な経営では、企業を持続的に成長させるのが難しくなってしまいます。上場審査では、組織的な経営管理が行われているかどうかが問われます。その中心となるのが利益管理制度です。

よく、「利益計画と実績が少しでも乖離していると、上場審査上マイナスになるのではないか」と誤解されている方がいます。もちろん大幅な乖離が継続していると審査上マイナスになってしまいますが、一定範囲内の乖離であれば、そこまで問題にはなりません。上場審査では計画の当たり外れを見ているわけではなく、外れたときにどのような対応をしているかをチェックします。

株式上場後は、計画値から一定割合乖離すると、適時開示する必要があります。そのため、何が原因で乖離したのかを適時に分析して説明することが求められます。計画との乖離をどのように分析して、どのように対処したかが利益管理の重要なポイントとなります。

中・長期利益計画と予算の関係

「中・長期利益計画」は、企業の将来あるべき姿と現在の姿を比べて、企業の進むべき方向を模索し、予算策定の基盤を提供するものです。一般的に中期計画は3年、長期計画は5年を計画期間とすることが多くあります。

中・長期利益計画を策定する経営上の意義は、単に成果物として中・長期利益計画書を作成するだけではなく、その作成過程をさまざまな組織階層レベルで、繰り返し経営改善の課題を検討し、対策を講じることにあります。

一方で「予算(短期利益計画)」は中・長期利益計画の実現手段として、またその実現の程度を測定する手段として利用されます。上場審査で求められる予算は、各部門予算を総合体系化したものである必要があります。また、中・長期利益計画と予算は相互に補完的な関係にあり、予算と中・長期利益計画の初年度数値が一致する必要があります。

N1からN3期の中期計画のうち、初年度のN1期は、予算と一致する必要があります。

中・長期利益計画の更新の頻度は、直近の経済環境を考慮していくと、1年ごとに更新する必要があると考えられます。次の年度N2からN4期は、この3年間を対象として中期計画を作成していきます。

上場審査上も毎年最新の環境変化を織り込み、中期計画を更新するローリング方式といわれる方法で中期計画を作成することが求められます。

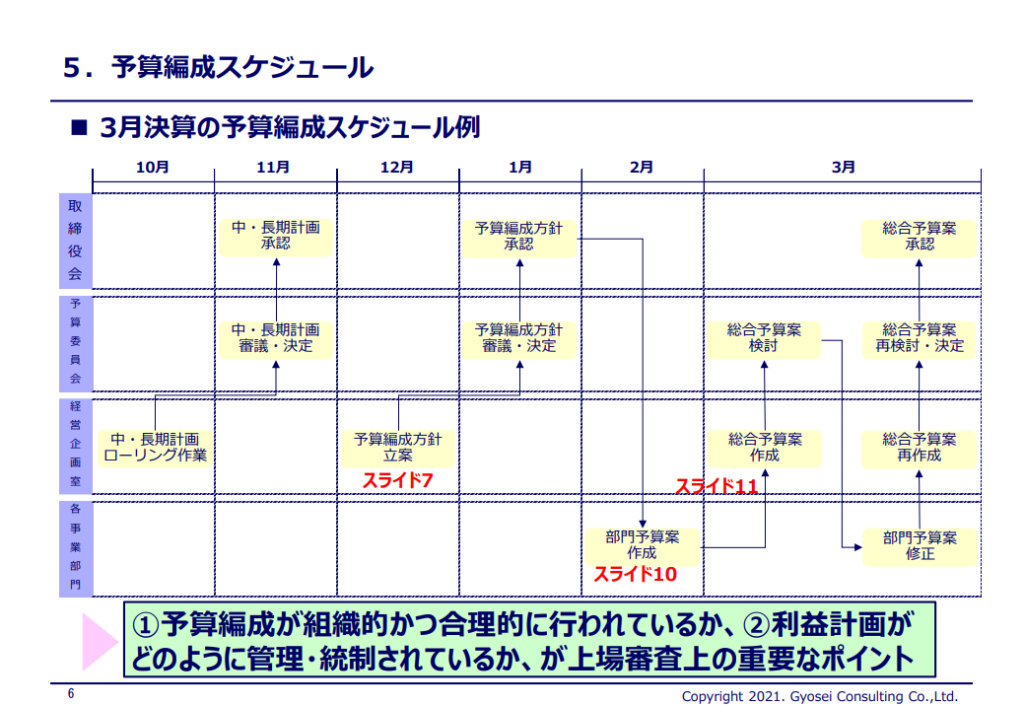

予算編成スケジュール

次に予算編成のスケジュールについて説明します。最初に予算を編成する際に重要となる4つの組織についてお話しします。

最初に「取締役会」。経営の重要事項の意思決定機関は取締役会で行いますので、中期利益計画や基本方針は取締役会の承認事項となり、その執行を社長が行うという役割分担になります。

2つめは「予算委員会」です。これは事業部門予算の相互調整の確認の場として、各事業部門予算の責任者全員と予算統括責任者によって構成される会議体のことをいいます。予算委員会を開催して、審議を得るのが一般的な方法です。予算委員会は、予算を全社的に認知させて、実行上のコンセンサスを得るという役割を果たします。予算を適正な水準に設定できるかどうかは、経営会議や予算委員会がどの程度有効に機能するかにかかってきます。

3つめが「経営企画室」。これは会社によって管理部署が異なるかもしれません。経理部や管理部内に予算課といった名称の担当部署を置くか、経営企画室や社長室といったスタッフ部門に予算担当部署を設けることが一般的に多いといわれております。この部署では、予算案の取りまとめや事業部門予算相互間の調整を行います。

そして4つめが「事業部門」。予算作成にあたっては、事業部の参加が非常に重要なポイントです。利益計画が実行計画として達成可能である必要がありますので、予算を達成する立場にある事業部門が関与することで、予算が高すぎたり、逆に低くなりすぎたりしないようにするために、非常に重要となります。

それでは、時系列での予算編成の流れについて、3月決算の予算編成スケジュール例をもとに説明します。

一般的に3月決算では、下期の10月頃から、中・長期計画のローリング作業を始めて、11月頃に中・長期計画を承認するのが一般的な流れとなります。

次に予算編成です。こちらは予算の精度を高めるために、できるだけ期末に近い時期に行う必要があります。12月頃からスタートして、3月下旬頃の取締役会で最終決定するのが一般的なスケジュールです。予算を設定する前に、会社の基本戦略であったり、外部環境に対する全体的な予測、前年実績や新製品の動向など、予算設定対象期間の会社の販売戦略などをもとにして、予算編成の立案を始めます。そして1月中くらいに予算委員会で審議をした上で取締役会で承認し、予算編成方針を完了させます。

次に、承認された予算編成方針をもとに、各事業部が部門予算案を作成していきます。ここで各事業部門の意見を十分に取り入れる必要がありますから、部門間調整の時間を十分に確保するのが重要です。予算編成には、全部門の関係者が参加して相互調整する必要があります。組織的にいかに計画を作成できるかが重要なポイントです。

上場準備会社の場合は、通常社長室などしか十分なスタッフがいないケースが多く、トップのみで作成しているケースが見られます。こういった場合は大体が誰も責任をとらない計画になってしまい、計画倒れに終わってしまうことがあります。そのため、予算の詳細は現場の部長を中心に作成して、予算作成に参加してもらうのが非常に重要です。

事業部門が予算案を作成したら、経営企画室で集計して総合予算案を作成し、予算委員会で審議します。

部門予算案を全社集計した金額、いわゆるなりそうな姿と目標値のギャップを埋める作業に着手する必要が出てきます。特に乖離が大きい部門を中心にして、予算の前提となったシナリオを徹底的に吟味して、目標値の前提となったシナリオが保守的すぎないか、施策の検討が十分かを事業部門と徹底的に議論して、予算案を見直していきます。

こういった過程を経た上で、最終的に取締役会で予算が承認される流れになります。予算編成は、組織的かつ合理的に行われているかどうか、利益計画がどのように管理・統制されているかが上場審査上の重要なポイントです。

予算編成方法

予算編成方法には、ボトムアップ方式とトップダウン方式があります。

まずボトムアップ方式は、事業部門別に予算を決めて、積上げ計算によって総合予算を作成する方法です。

メリットは、まず事業部門がコミットしやすいことです。事業部門自らが目標数値の原案を作成しますので、強いコミットメントが生まれやすい傾向にあります。さらに、経営企画部門の作業負荷抑制につながります。経営企画部門は、予算編成の大枠と編成スケジュールだけを事業部門に周知して、あとは事業部門から提出された数値を集計するだけで済むためです。

デメリットは、部門横断的な施策を生み出しにくい点です。いわゆる耐える予算から攻めの予算に転じる場合には、事業部門間の連携であったり、事業部門を越える資金配分の見直しを伴う施策も必要になります。このボトムアップ方式では、事業部門が現状の経営資源を前提として施策を検討しますから、大胆な施策は生まれにくい傾向にあります。もう1つのデメリットとして、過度に現実的になりチャレンジ精神が反映されないことです。現状維持の「なりそうな姿」を描いただけの予算の金額になりがちで、目標である予算値を低く設定して達成しやすい予算を設定しようとする傾向になりやすいといわれています。

一方、トップダウン方式は、トップマネジメントが各事業部門の予算を全て決めることによって、総合予算を作成する方法です。

メリットは、チャレンジ精神を反映した目標設定が可能で、企業の成長に向けた活力が生まれます。

デメリットは、目標値が現実離れしてしまい、事業部門のコミットメントが得られず、予算未達が常態化して予算が形骸化してしまう恐れがあることです。上場審査上、トップダウン方式による予算は未達成の場合に、実務レベルでの対応が難しくなってきますので、事業部門が自発的に設定した努力目標を含む、いわゆる折衷方式と呼ばれるものによって予算を作成することが求められます。

トップの意向と各事業部門のギャップを調整する際に、より納得のいく結果を出すために努力することが、重要なポイントです。トップダウン要素が強すぎると、目標達成意欲が薄れる結果を招いてしまいますので、注意が必要です。トップから提示された目標に対して、例えば売上で目標数値と事業部門が算定した数値の間にギャップがある場合は、顧客数を増やしたり販売単価を上げるための施策を経営企画部門から提案する、利益率にギャップがある場合には、製造原価や物流コストを低減するための施策を提案するなど、経営企画部門が率先して事業部門に問いかけて、一緒に施策を立案する役割を担うことが強く求められます。

予算編成方針立案のポイント

予算編成作業において、具体的な数値を置く前にシナリオが必要となります。シナリオとは、外部環境や自社が行う施策の影響を仮定して、予算数値策定の根拠となる筋書きのことです。経営者がシナリオを決定するために、予算編成方針の作成段階で、いかに有効な判断材料を提供できるかがポイントです。

ここからは判断材料提供のポイントを説明します。

1つめは外部環境分析です。外部環境は会社の業績に直接影響を与えますので、利益計画で特に業界変化への対応策を利益計画に織り込むことが大切です。そのため、業界環境の詳細な分析が必要となります。例えば業界の市場規模の変化を把握して、業界の将来性は明るいかどうかを確認したり、業界の成長率がどのように変化していくのか、上り坂なのか横ばいなのか、下り坂なのかを把握していきます。ほかにも賃金水準や為替レート、利用資材の価格動向など、予測される経済環境や他業種から参入してくるリスクについても分析して整理します。

2つめのポイントは同業他社分析です。業界内での自社のポジションを把握して、同業他社の競争力などを評価します。同時に、自社の業績の過去のトレンドがどうなっているかも把握します。

最後に、外部環境分析と同業他社分析で実施した情報を整理することで、SWOT分析を行います。まず自社の強みや弱みを同業他社と比較して、次に自社を取り巻く環境を分析して、機会、脅威を整理します。その上で重点課題を抽出します。

以上、セミナーの前半部分をお伝えしました。

レポート後編では、KPI設定や予算案の作成についてのお話をご紹介しています。合わせてご覧ください。後編はこちら。

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。