【セミナーレポート】仰星コンサルティング本田氏を招き、「IPOに必 要な『利益管理体制』構築の勘所とは」をテーマにセミナーを開催しま した(後編)

当記事はセミナーレポートの後編となります。 前編はこちらから。

IPOの実現へ向けて、欠かせないものの1つに「利益管理体制」の構築があります。しかし、具体的に何をしていけばいいのか手探りな企業も少なくないのではないでしょうか。

DIGGLE株式会社では、「IPOに必要な『利益管理体制』構築の勘所とは」をテーマに、仰星コンサルティング株式会社のパートナー公認会計士・本田直誉氏をお招きして、セミナーを開催しました。 この記事は同セミナーのレポート後編となります。後編では、KPIの設定や予算案の作成についてのお話をご紹介します。

KPI設定のポイント

KPIは「Key Performance Indicators」の略で、「重要業績評価指標」と呼ばれるものです。予算を達成するための一つの方法が、目標である予算や戦略、KPIモニタリングによるPDCAサイクルの構築です。まず、目標である予算に対して達成するための戦略を策定し、戦略の進捗度合いを測るために、このKPIを設定します。そしてKPIをモニタリングすることで、必要に応じて戦略の修正や変更を行います。これによって、予算のPDCAサイクルを実現できます。

実務上は、事業部門のKPIに非財務指標を設定することがありますが、これらを達成しても、財務数値への影響額を具体的に把握できないことが多くあります。例えば、生産部門の不良品率を改善すると、財務数値のどの部分がどの程度改善されているのかが特定できません。事業部門のKPIが非財務指標であるために、財務指標である全社KPI、例えばROAや営業利益率などとの関連性を把握できない状態になっているケースは、実務上多く見受けられます。そのため利益計画にKPIを設定する場合は、利益計画を達成するために、各事業部門の管理指標にKPIをわかりやすく紐付ける必要があります。

KPI設定でのポイントについて3点お話しします。

1つめはKPIを財務数値に結び付けることです。新規顧客獲得件数や廃棄率などの非財務指標は用いずに、新規顧客を獲得することによる売上の増加額や廃棄高などの財務数値をKPIとすることがポイントです。

2つめのポイントは、全社KPIを起点として各事業部門の改善活動に結びつくまで指標を展開していくことです。ROAや営業利益率であれば、数式の算定要素を細かく展開して、各事業部門が実行可能なレベルまで分解していきます。

3つ目のポイントは運転資本をはじめとしたB/S項目も管理対象とすることです。一般的に売上高や利益などのPL項目は事業部門の関心が高いのですが、売掛金や棚卸資産といった運転資本項目は、資金繰りに困っているような場合でもない限り、事業部門の関心が低く、KPIに設定されず、管理が不十分な場合が実務上見受けられます。そのため、こうしたB/S項目である運転資本をきちんと管理対象とすることで、キャッシュアウトから回収までの期間を短縮し、運転資金を増加させることで、資金余力の創出が可能となります。

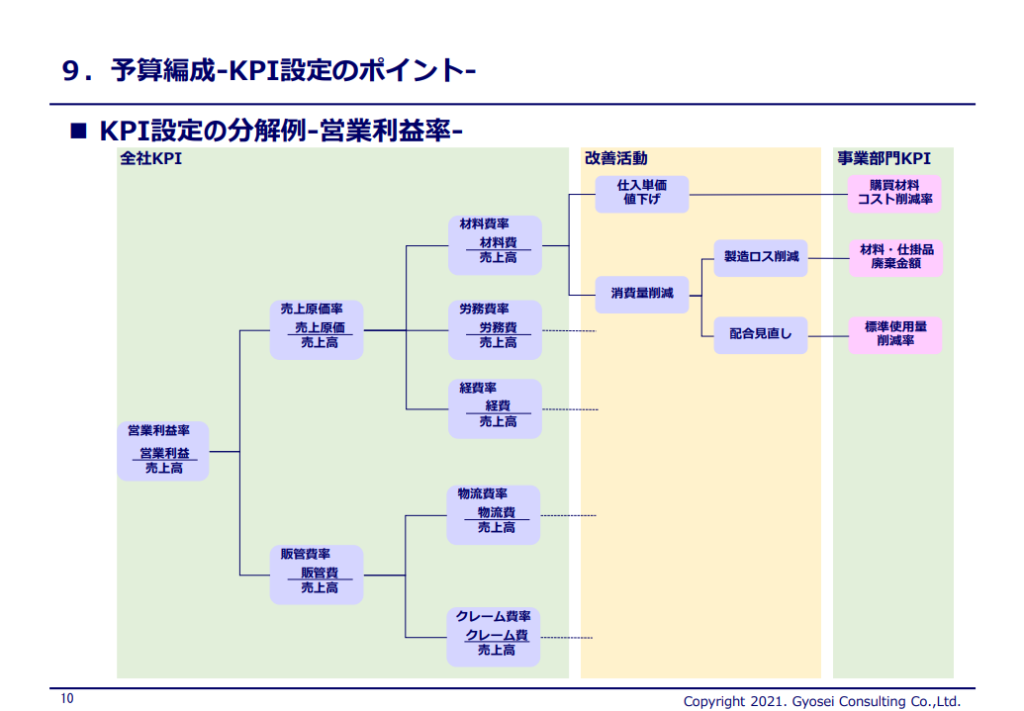

営業利益率を例にして説明します。

KPIとして設定した指標を、各事業部門のKPIに分解していきます。営業利益率は、営業利益÷売上高で算定されます。この営業利益の構成要素を分解して考えると、売上原価と販管費があることがわかります。そのため、はじめに営業利益率を売上原価率と販管費比率に分解します。

次に売上原価率をさらに分解すると、材料費、労務費、経費に分けられますので、それぞれに対する比率に分解します。

材料費については、単価×数量で計算されます。まず単価を下げるか、もしくは消費量を減らすかで、営業利益率の改善に繋がっていきます。単価を下げるには、当然仕入単価の値下げといった改善活動が必要になります。事業部門のKPIとして設定する場合は、購買材料のコスト削減率を設定することで、事業部門が調達先を減らして集中購買することで、仕入単価を下げるといった取り組みが可能になります。

消費量削減についても同じように考えます。製造ロス削減という改善活動を行う場合は、事業部門のKPIとしては、財務数値である材料や仕掛品の廃棄金額とします。廃棄金額を減らすことで、材料費率が改善して、最終的に全社的なKPIである営業利益の改善につながります。

このように事業部門KPIに財務数値を設定することで、事業部門の改善活動の結果として、どの程度KPIが達成されているかが確認できます。

事業部門別の予算案作成のポイント

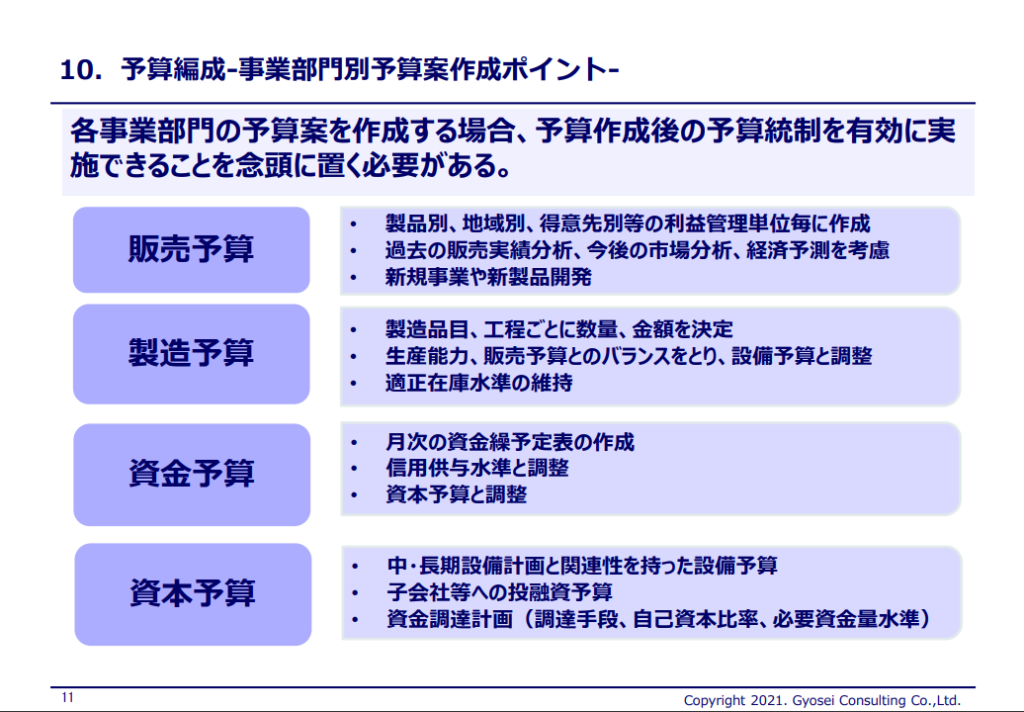

各事業部門の予算案を作成する場合は、予算作成後の予算統制を有効に実施できることを念頭に置く必要があります。販売予算、製造予算、資金予算、資本予算の作成ポイントを簡単に説明します。

まず販売予算は、製品別、地域別、得意先別等の利益管理単位ごとに作成します。特に利益管理単位の決定について決まりはありませんが、会社の収益構造を把握できる単位にしておかなければなりません。上場審査時には、その設定理由を合理的に説明できるようにしておく必要があります。

次に、過去の販売実績や今後の市場分析、経済予測を考慮した上で、自社の売上をどのように伸ばしていくかというシナリオを作成して、売上高を予測する必要があります。この場合、シナリオは複数作成しておくことが望ましく、変動の可能性がある基礎的な前提であるリスクファクターを把握しておくことが重要になります。リスクが顕在化した場合に、リスクファクターの洗出しができていれば、リスクファクターを考慮した前提で、ワーストケースを想定して下方修正し、予算数値を簡単に再計算できるためです。ほかにも、新規事業や新製品の開発などを具体化する場合には、投資額や該当する事業の採算を検討して、予算に織り込む必要があります。

次に製造予算です。販売予算にもとづいて、製造品目や工程ごとに数量、金額を決定する必要があります。製造予算の出発点は、販売数量と製品在庫数量から年間の生産数量を決定して、そのあとに各月の稼働日数や生産能力、販売予算とのバランスをとっていきます。生産能力を増強する必要がある場合は、設備予算等を調整する必要が出てきます。また、季節的な需要の変動であったり、生産リードタイムも考慮した上で、適正在庫水準を決定して、これを維持できるように生産数量を決定する必要があります。

次に資金予算、収入と支出を管理するための予算です。企業の取引の多くは、信用取引です。販売や購入のタイミングと実際の収入や支出のタイミングが一致しないので、資金管理が重要です。そのため、月次の資金繰り表の予定表を作成することで、信用供与水準を十分に考慮した上で、資金ショートしないように管理していく必要があります。仮に資金ショートが見込まれる場合は、資本予算と調整して資金調達を計画に織り込んでおく必要があります。

最後に資本予算です。資本予算は投資に関する予算であり、設備投資や投融資から構成されます。設備投資は製造予算との兼ね合いで生産能力、ひいては販売予算と整合性を持たせる必要があります。

また、子会社等で生産能力を増強させるために設備投資が必要となると、親会社が融資する場合もあります。その場合は、親会社側で子会社の中・長期計画と整合性を持たせる必要があります。また、設備投資の資金が不足する場合は、資金調達が必要となります。借入れで行うのか増資で行うのか、社債を発行するのかなど、資金調達の手段を検討し、必要に応じて利息負担等を考慮すると同時に、必要資金量の水準を決めておく必要があります。

次に、総合予算体系の構成です。会社の実情に沿って適宜工夫する必要があります。総合予算は、P/Lだけではなく、B/Sとキャッシュフロー計算書も作成が必要です。この3項目については、これらの予算を作成することで、結果として作成されることになります。

予算のB/Sについては、すべての勘定科目について作成するところまでは求められてはいません。一般的には現預金であったり、売上債権、在庫、固定資産、仕入債務、借入金、資本項目といった事業との関連性が強い項目を中心にして作成し、その他の項目は集約して記載すれば問題ありません。予算キャッシュフロー計算書は、間接法で簡便的に作成することができるといわれております。

総合予算は、大きく損益予算と資金予算、資本予算に分けられます。

まず損益予算です。販売・製造・購買・一般管理費、営業外損益の予算から構成されています。特に売上高予算は、予算編成全体の起点となる最も重要な予算です。売上高予算にもとづいて、製造予算や購買予算が設定され、その後、製造予算にもとづいて設備投資や研究開発などの予算も決まってきます。そのため、売上高の予測精度が予算全体の精度に大きく影響を与えます。例えば、売上高予算を強気に設定しすぎた場合には、過剰生産や過剰在庫となって、廃棄ロスなどによってコストが増加し、資金繰りを圧迫してしまいます。反対に売上高予算を低く設定しすぎた場合は、欠品による機会損失が発生するだけでなく、供給不足によって取引先からペナルティーを請求されたり、ほかの供給先に変更されるリスクが出てきます。そのため、売上高予算の精度を高く設定していくことが非常に重要です。

予算統制について

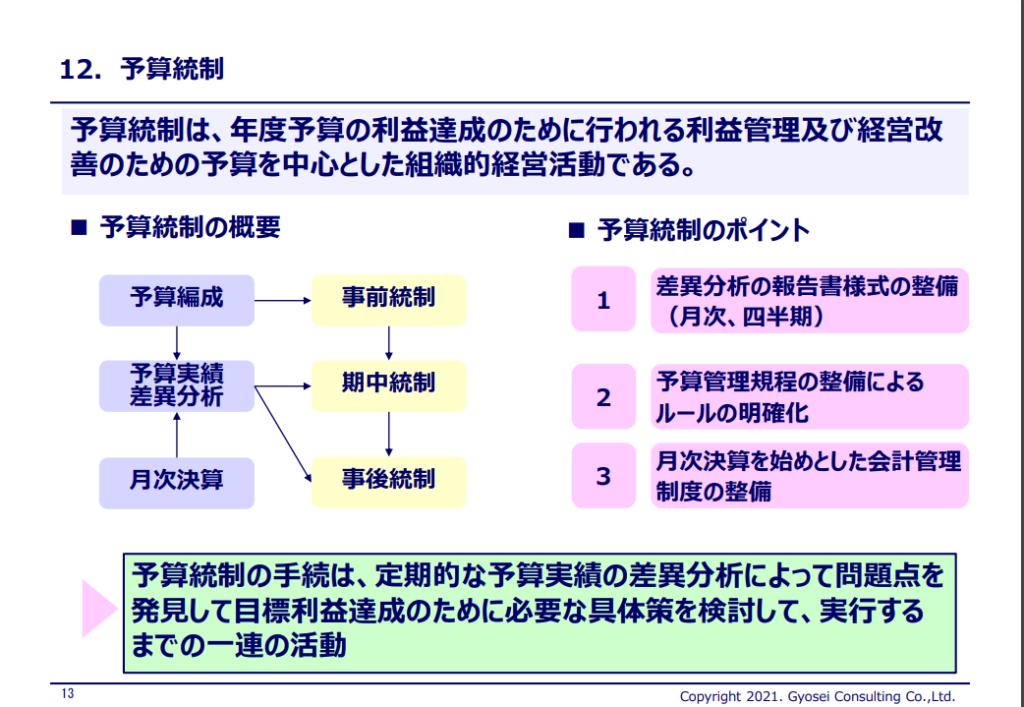

予算統制は、年度予算の利益達成のために行われる、利益管理および経営改善のための予算を中心とした組織的経営活動です。

まずは予算を編成します。予算編成によって目標を明確にし、社員のモチベーションを高めます。これが事前統制に該当します。次に、予算と月次決算による実績を比較することで、差異分析を実施します。期中統制として、期中での業務の進捗状況と関連付けて差異の内容を把握し、必要な改善を実施します。最後に、事後統制として実績の最終値を集計し、予算と比較して、差異分析を通じて実績を正しく評価することで、会社の構造的問題を把握し、改善策を講じていきます。

続いて、予算統制を行う際のポイントです。

まず1つめが、差異分析の報告書様式の整備です。予算と実績の対比や差異分析は迅速に報告する必要がありますので、報告すべき内容やレベルをあらかじめ検討して、各種の差異分析の報告書の様式を整備しておくことが重要です。

報告書の様式は大きく二つに分けられます。一つが月次レベルでオペレーションの進捗を確認する場合、もう一つが四半期で大きなトレンドを確認する場合です。月次での確認は、主に日常のオペレーションを確認して、必要に応じてオペレーションレベルの改善策を講じるために行います。一方で四半期での確認は、戦略レベルの仮説の検証に用いられ、必要に応じて戦略や施策の修正であったり、予算を見直したりするために行います。

分析を行う際のポイントは、全体的に大きな差異が発生している項目に着目して、差異に何らかの傾向がないかを分析していきます。特定部門のパフォーマンスが悪いだけなのか、市場全体が落ち込んでいるのかなどを見極めることが重要です。また、未達の部分だけにフォーカスするのではなく、過達の場合に資源をさらに投入することで売上をさらに拡大できないかという観点を持つことも重要となります。

2つめは、予算管理規程の整備によるルールの明確化です。予算管理制度の内容を予算管理規程やマニュアルとして整備し、社内で共有することが重要です。上場審査上も、Ⅱの部や各種説明資料に予算統制に関する記載をする必要があり、予算管理規程に定めた通りに運用されているかというところが重要な審査項目になります。

3つめが、月次決算をはじめとした会計制度の整備です。月次決算の積上げが概ね年度決算となるか。言い換えると、月次決算が年度決算と同じような基準で行われて、年間の着地見込みを予測できるかどうかが重要なポイントです。上場審査でも、月次決算の積上げと年度決算との乖離がどうなっているかが審査の対象になります。そのため、月次決算制度を構成する原価計算制度であったり、部門別損益計算をタイムリーに行える体制を構築して、月次決算を早く正確に行うことが重要です。

まとめますと、予算統制の手続きは、定期的な予算実績の差異分析によって問題を特定して、目標利益達成のために、必要な具体策を検討して実行するまでの一連の活動となります。

最後に、上場審査では運用実績とその信頼性が厳しくチェックされますので、3年程度の運用実績が必要といわれております。予算編成や予算統制の実務経験のない会社で短期間で対応するのは難しいので、可能な限り早い時期に予算制度の導入を行うことが重要です。

以上、利益管理体制の構築についてのセミナー内容をお伝えしました。

IPO実現のためには利益管理体制の構築が不可欠であるとともに、その実現には綿密な準備が必要です。いきなりそれらすべてを自社で構築していくのは決して簡単なことではありません。

予実管理クラウドサービス「DIGGLE」は、予実管理業務の標準的なフローを提供し、着地点の差異分析が誰にでも簡単に行える経営管理ソリューションです。IPOを目指して自社の体制をアップデートしていきたい企業のご担当者様はぜひご検討ください。

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。