仰星コンサルティング本田氏を招き、「IPOに必要な「内部統制」構築の勘所とは」をテーマにセミナーを開催しました(前編)

上場準備作業において、多くの企業にとって負荷が高く、苦労されているのが内部統制報告制度への対応です。

上場企業になれば事業年度ごとに内部統制報告書の提出が求められます。IPOを実現するためには欠かせないものですが、スムーズに対応していくにはしっかりとした準備が必要です。

先日、DIGGLE株式会社は、「IPOに必要な「内部統制」構築の勘所とは」をテーマに、仰星コンサルティング株式会社のパートナー公認会計士・本田直誉氏をお招きして、セミナーを開催しました。 この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、内部統制報告制度の全体像や対応のポイント、プロジェクト体制などについてのお話をご紹介します。

内部統制報告制度の全体像

すべての上場企業は、財務報告の信頼性を確保するために、自社の内部統制を整備運用し、決算期末日時点における内部統制の有効性を評価した上で、内部統制報告書を作成しなければなりません。この制度には、コーポレートガバナンスなど、企業グループ全体に関する内部統制の評価結果を踏まえた上で、財務報告にかかわる重大な虚偽記載につながるリスクに着目して、必要な範囲で各業務プロセスに関する内部統制を評価するという特徴があります。

内部統制の基本的な枠組みとして、内部統制の目的と内部統制の基本的要素が定められています。内部統制の目的は4つあります。まず、業務の有効性および効率性。2つ目が財務報告の信頼性。3つ目が法令遵守。4つ目が資産の保全です。内部統制報告制度で対象になるのは、財務報告の信頼性だけです。

続いて、財務報告に係る内部統制の評価および報告です。流れとしては、全社的な内部統制を評価した上で、その結果に従って業務プロセスに関する評価範囲の絞り込みをします。全社的な内部統制の評価結果が良好であれば、おおむね連結売上高の3分の2程度をカバーする事業拠点を選定した上で、一般的に売上、売掛金、棚卸資産に関する業務プロセスを選定します。それに重要性の大きいプロセスを個別に追加して、評価範囲を決定します。

評価範囲を決定した後は、整備・運用状況の評価です。実際に決められたルール通りに業務が適用されているかを評価した上で、最終的に不備があった場合は、検討して金額的な重要性を定めます。 例示としましては、連結税引前利益のだいたい5%程度を超えてしまいますと、内部統制の重要な不備と認識されてしまう可能性が極めて高くなります。ただ、この「連結税引前利益の5%」というのは例示で、会社の状況に応じて売上高や総資産、これらの過去の平均を使うケースもあります。

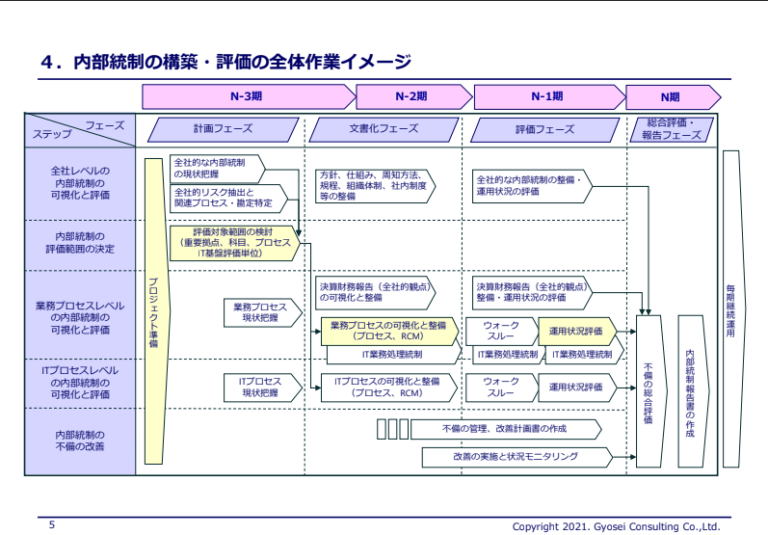

内部統制の構築・評価の全体作業イメージ

あくまで一つの例としてご紹介しますが、一般的にはN-3期までに監査法人による短期調査を受けた上で、N-3期中に対応を始めるのが理想的です。会社によっては、N-2期の後半から突貫工事で対応を始めるケースもありますが、確実に対応するにはN-3期以前から進めていく必要があります。N-2期中に「3点セット」と呼ばれる文書を完成させて、N-1期に入ってから整備状況と運用状況をトライアルで実施した上で、申請期を迎えるのが理想的なスケジュールです。

内部統制報告制度への対応のポイント

内部統制報告制度で一番負荷が大きいのが、業務プロセスに係る内部統制です。評価範囲の検討や業務プロセスの可視化、また運用状況の評価について実務上のポイントを説明します。さまざまな理由によって、内部統制報告制度への対応に失敗するケースがよく見られます。ポイントを押さえた上で、プロジェクトを進めていくのが重要です。

代表的な失敗の理由は4つあります。1つは制度の理解不足。制度の理解が不十分であることが原因で、本来であれば評価が不要な事業拠点やプロセスを対象にして、対応が過剰になってしまうケースです。一旦評価範囲を決めてしまうと、変更する場合には監査法人との協議が必ず必要になり、変更するハードルが高くなってしまいます。そのため対応策は、導入当初から経験者や外部専門家を活用すること、また適切なメンバー配置をして対応過剰にならないようにする必要があります。

2つ目は不備の是正対応です。不備是正の実行のハードルが高く、期間内に是正が完了しないことがあります。1つ目とも関係しますが、評価範囲がいたずらに広くなってしまうと、それだけ不備の数が多くなる可能性が出てきます。その結果、スケジュール内に是正が完了せず、上場申請の足かせになる可能性が出てきます。対応策は、なるべく早い段階から準備を始めていくことです。

弊社でもJ-SOXの対応支援の依頼をよくいただきますが、N-1期に入ってから依頼が来るケースも珍しくありません。ただ、不備があると上場申請に間に合わないケースもありますので、早い段階からの準備をおすすめします。

3点目は、社内での連携不足です。評価範囲に大きな影響を与えるM&Aやシステム変更の情報が適時に共有されず、評価のやり直しが発生してしまうということがあります。対応策としては、プロジェクトチームを組成した上で、経営層をはじめとした社内のコミュニケーションをとっていくことが重要です。

4つ目は、監査法人との連携不足です。監査法人への相談のタイミングが遅くなったために、評価のやり直しが発生するケースがあります。評価作業の計画段階で、重要な項目については個々に打ち合わせをしていくことをおすすめします。打ち合わせ項目としては、評価範囲となった対象会社やプロセス、重要勘定や関連するプロセスの設定方法、海外子会社がある場合には何の言語を使うのか、現地語なのか英語なのかといったところです。実際監査法人が監査する場合には、海外子会社も監査の対象になり得るので、その際に監査法人がわかる言語で作ってほしいと言われる可能性があります。そういった面でも、早めの確認が必要です。

内部統制報告制度は、会社が評価した結果を監査法人が監査しますので、監査法人と事前に目線を合わせておくことが非常に重要です。

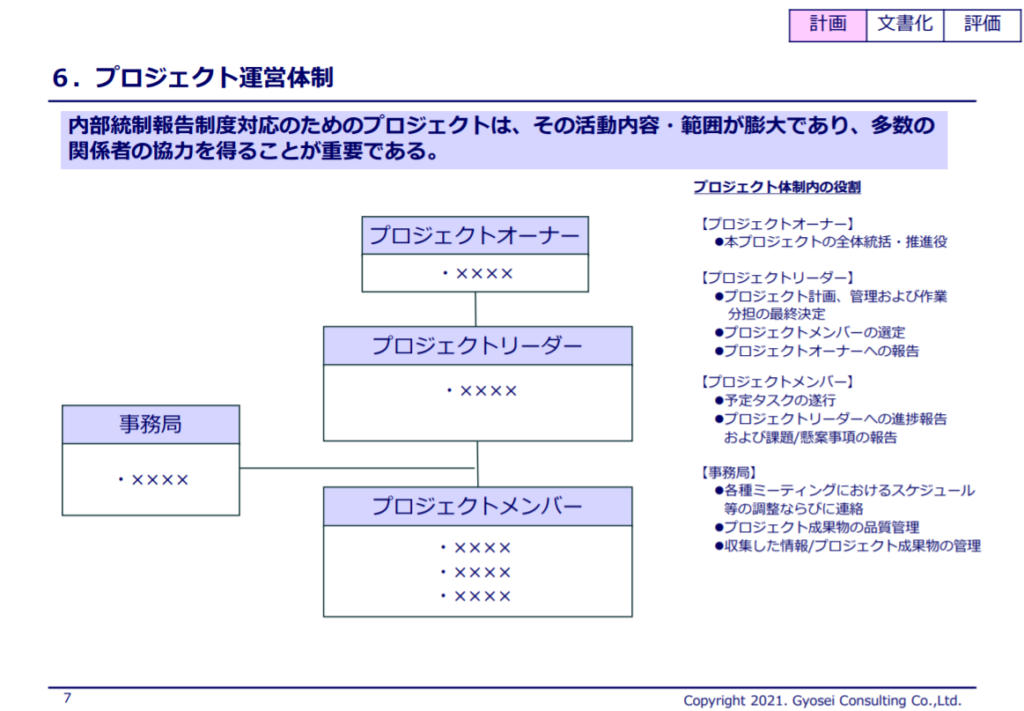

内部統制報告制度に対応するためのプロジェクト体制

内部統制報告制度に対応するためのプロジェクトは、活動内容や範囲が膨大となるため、多数の関係者の協力を得ることが重要です。そのため、プロジェクト体制の整備とプロジェクト開始時点での関係者全員に向けた強力なメッセージの発信が重要です。特にプロジェクトオーナー、責任者になりますがCEOやCFOの関与が重要です。プロジェクトの目的や重要性、結果として会社にどのようなメリット・デメリットがあるかをCEOやCFOから関係者に説明して、理解や協力を求めることが重要です。

プロジェクトチームでは、日々の作業の前提となる基本方針や重要事項の承認、プロジェクト全体の進捗管理を行います。参加するメンバーは、CEOやCFOのほかに法務や情報システム、内部監査の責任者も会社の状況に応じて関与する必要があります。

また連結グループの運営管理上の組織に応じて、各地域で同様のプロジェクトチームを設置して対応することも考えられます。外部専門家を活用する場合には、この段階で選定しておくことが非常に重要です。

プロジェクト遂行の責任者であるプロジェクトリーダーの選定が、プロジェクト整備の大きな鍵を握っています。プロジェクトでは、チームメンバーが様々な部門から集まってくるため、プロジェクトの立ち上げから強力に推進していく能力が求められます。また、メンバーとのコミュニケーション力が求められるだけでなく、タイムリーな意思決定が要求されたり、トラブルや例外処理への対応、メンバーに対する指示も必要です。さらに、プロジェクトオーナーであるトップマネジメントに対して説明することも必要です。

プロジェクトチームで決定した方針に基づいて、実際に内部統制評価のプロジェクトを推進していくのが事務局です。事務局の役割は、各種ミーティングにおけるスケジュール等の調整や連絡、プロジェクト成果物の品質管理、収集した情報やプロジェクト成果物の管理などです。

プロジェクトメンバーの要件ですが、内部統制システムの構築は、全社規模の組織横断的なプロジェクトになるため、総務部門や経理部門だけではなく、営業部門などを含めた社内の各部署からメンバーを選任することが重要です。選任するメンバーは、内容に応じて要件を満たしていることが望まれます。 まず全社統制ですが、こちらは会社全体に関する内容になるため、規定の作成状況や管理状況を熟知している総務や経営企画の管理職レベルの社員を選定するのが理想です。また決算業務処理統制は、経理部門で業務の全体を把握している社員が理想です。業務処理統制は、業務に精通していれば必ずしも管理職である必要はありません。業務に精通していることが非常に重要なポイントです。

評価範囲の検討の全体像

内部統制を評価するにあたって、全社的な内部統制と業務プロセスに係る内部統制に分けて評価範囲を検討します。ここで決定した評価範囲に対して評価手続を実施するため、慎重に決定する必要があります。

まず全社的な内部統制ですが、原則として親会社を含めたすべての連結子会社と持分法適用会社を対象とします。売上高の95%に入らない連結子会社等は除外することができますが、その際は監査法人との事前の協議が必要となります。

次に、全社レベルの決算財務報告に係る業務プロセスは、全社的な内部統制に準じて評価範囲を決める必要があります。

重要な事業拠点に該当する場合は、企業の事業目的に大きく関わる勘定科目に至る業務プロセスを原則として、すべて評価対象にする必要があります。ただし、全社統制と同様に重要性が僅少な事業拠点については、対象外にすることができます。

また、重要な事業拠点以外にも、財務報告への影響を勘案して、重要性の大きい業務プロセスは個別に評価対象へ追加することが必要となります。会計上の見積もりに関する項目が対象になることが多く、一般的には引当金や棚卸資産の評価損、固定資産の減損損失や繰延税金資産が対象となることが多い印象です。 この評価範囲の選定時に、財務諸表に計上されている金額が小さいことをもって評価範囲から除外している場合は、質的観点からの検討が必要になります。特に貸倒引当金や固定資産の減損損失、棚卸資産の評価損については、評価対象となる資産の金額的重要性をきちんと確認しておく必要があります。例えば固定資産が100億円あれば、100億円の減損損失が計上される可能性があり得ます。そういった観点から、会社全体に対する重要性があるかどうかを判定する必要があります。

業務プロセスに係る内部統制の評価範囲

重要な事業拠点の選定にあたっては、自社の実態に応じた事業拠点の重要性の判断指標を検討しておく必要があります。基本的には売上高を用いて判定しますが、売上高以外の指標を用いたり、複数指標を用いたりすることもあります。売上以外の指標として考えられるのは、利益や資産といったものです。この判断指標は、早い段階で監査法人と協議して決定しておくのが重要です。

また、3月決算につきましては、今の進行年度、2022年3月期から収益認識基準が適用されています。これまで売上として計上されてきたものが、返品リスクのあるものだったり、ポイント付きの商品サービスだったりすると売上に計上できなくなります。そういった意味では、内部統制の評価範囲の決定で売上高が減ることもあり、評価範囲の決定に影響を与える可能性もあるため、注意が必要です。

割合は、全社的な内部統制が良好である場合は、概ね3分の2程度と基準上で記載されています。概ねとなっておりますので、必ず3分の2を超えないといけないわけではありません。

また、関連会社につきましては、持分法が適用されていると、連結売上高に関連会社の売上高は含まれないことになります。こちらは持分割合を乗じて、連結売上高に加算した上で重要性を考えるということが実務上用いられています。 また毎期の業績の変動が大きく、指標の値が大きく増減する場合には、過去数年の平均値を使用することも考えられます。

重要な業務プロセスの識別

一般的な事業会社の場合、原則として売上高と売掛金と棚卸資産が該当します。基本的には、売上総利益の構成要素が対象になると考えれば大丈夫です。例えば、銀行では売上の計上基礎になる預金や貸出金、有価証券が対象になると言われています。棚卸資産は、それに至る業務プロセスにはさまざまなものがあり、例えば販売プロセスや在庫管理、期末の棚卸、購入プロセスなどが入ってきます。関連する業務プロセスをどこまで範囲に含めるかは各会社の状況に応じて決めていくことが必要です。そのため原価計算も対象になりますが、原価計算については実務上、期末の在庫を計算する手続だけを対象にすることもあります。

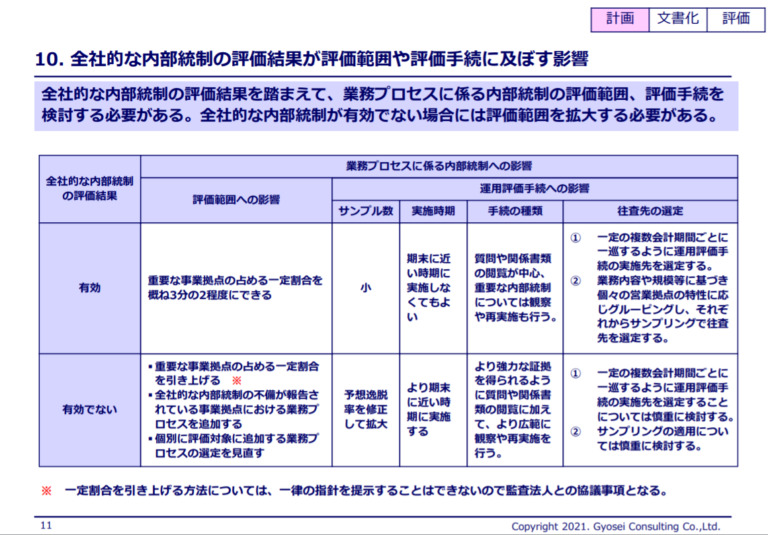

全社的な内部統制の評価結果が評価範囲や評価手続きに及ぼす影響

内部統制報告制度は、いわゆるトップダウン型のアプローチを採用していますので、全社的な内部統制の評価結果を踏まえて、業務プロセスに係る内部統制の評価範囲や評価手続を検討する必要があります。

全社的な内部統制が有効でない場合には、評価範囲を拡大する必要があります。具体的にどのような影響が出てくるのかですが、まず全社的な内部統制が有効な場合は、重要な事業拠点の判定指標の一定割合として3分の2程度を利用できます。一方で有効でない場合は、まず評価範囲の影響として、判定指標の一定割合を引き上げる必要が出てきます。一定割合を引き上げる方法は、一律の指針を提示することは基準上定められていませんので、監査法人と協議した上で決定する必要があります。また、運用評価手続の影響も、評価範囲がより広くなります。そのため、全社的な内部統制は非常に重要で、きちんと対応する必要があります。

IT関連の評価範囲

IT関係は、大きくIT全般統制とEUC(エンドユーザーコンピューティング)の2つがあります。

IT全般統制の評価範囲は、基本的には業務プロセスの評価範囲になったところで利用されているものだけが対象となります。 EUCも同様です。基本的には、重要な業務プロセスで利用されているものだけが対象となります。ExcelやAccessなどで数式や関数を用いて決算資料を作成することがあると思いますが、そういった場合にはこのEUCに該当します。

レポートの後編では、内部統制を文書化する場合のポイントや内部統制の評価単位、評価作業の流れについてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。