「元大和証券公開引受部の現役ファイナンス責任者が語る見込管理のポイント」をテーマにセミナーを開催しました(前編)

見込管理は、予算策定、業績予想の修正、投資アロケーションの意思決定のPDCAを回す上で欠かせない役割を担っています。ただ、見込は各事業部から数値を吸い上げて集計する必要があるため、集計負荷の高さや事業部とのコミュニケーションに課題を抱える企業も少なくありません。

先日、DIGGLE株式会社では、「元大和証券公開引受部の現役ファイナンス責任者が語る見込管理のポイント」をテーマに、株式会社ROXX 執行役員 経営管理部長・堀直之氏によるセミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、見込管理の目的や、実際に発生した予算策定に関する課題と対策についてのお話をご紹介します。

見込管理の主な目的

まずは見込管理の目的を理解し、関係者に周知するのが重要です。目的が明確でないと、見込管理に過剰な期待をして、とんでもない工数をかけてしまうこともあり得ます。そのため「当社の見込管理はこういった目的でやっていきます」と関係者に周知する必要があります。

弊社の場合、1つは業績予想の修正判断、2つ目に早期の課題発見、3つ目に資金繰り管理という目的で見込管理をしています。

業績予想の修正判断についてですが、上場している会社では、期初に投資家に対して、決算短信に照らして業績予想を開示します。半期通期のサイクルで売上高で10%、段階利益で30%以上かい離が起きた場合は、適時に業績予想の修正をしなければなりません。そのため常に、今期の着地見込は売上高でいくら、単価利益でいくら、業績予想に対してどれくらいかい離してるかといったことを把握し続けなければなりません。毎月業績予想の修正をかける必要があるかないかを判断しなければならないので、ここを常に持っています。

2つ目に早期の課題発見について。予実管理はどこの会社でもやっていると思いますが、実績は月次が締まる段階、毎月10日ぐらいに前月のPLが固まります。過去のものについて予算に対しての進捗を追うことも重要ですが、早期の課題発見という観点では、不十分で遅すぎるという意見もあると思います。そのため通常の予実管理に加えて、予算に対して着地見込がどれくらい進捗しているのかも一緒に合わせて追います。例えば2か月後の売上予算に対して見込が10%ビハインドしているということを早期に発見し、それに対して今からどういう打ち手を打てば10%の未達をカバーできるのか、リソース配分や追加投資の意思決定ができます。早期の課題発見という意味での見込管理は、非常に重要です。

3つ目に資金繰り管理について。すべての会社にとって重要というわけではないですが、資金調達もしくは投資の意思決定を常にやっている会社については、資金繰り管理目的での見込管理は非常に重要です。主に、前月末の現金預金に当月以降の計画見込数値を足し合わせて、半年後にどれくらいの資金が残っているか、一年後にどれくらいの資金が残っているかを、予算ではなく常に最新の情報を持って、高い精度で把握していくのが主な目的です。

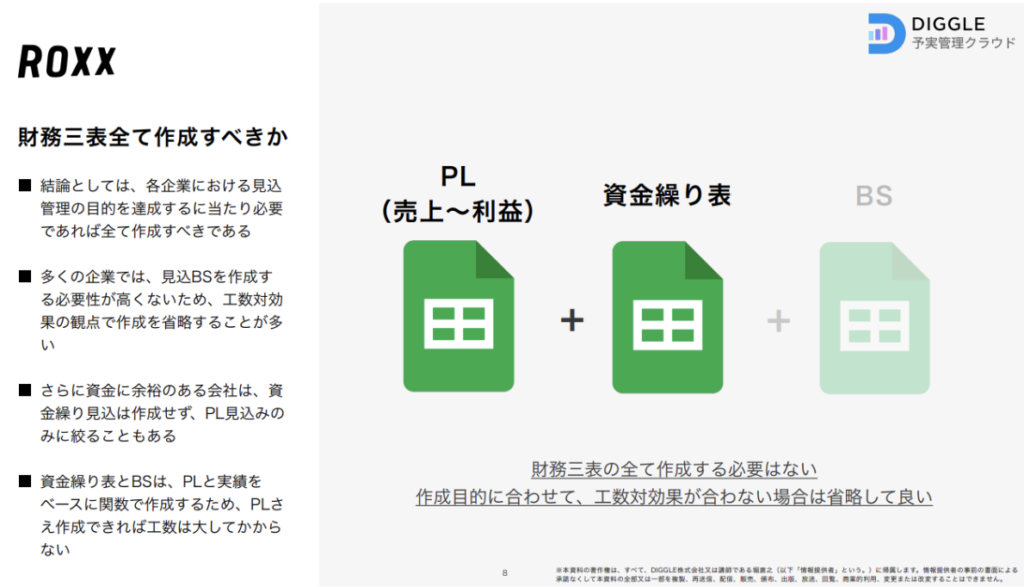

財務三票をすべて作成すべきか

財務三表をすべて作成すべきか。よく聞かれるところですが、別にすべて作成しなくてもよいのではないかというのが結論です。目的はそれぞれですので、例えば資金が潤沢な会社に関しては、資金繰り管理を工数かけてやらなくても、会社の意思決定は変わらないと思います。そういった会社は、資金繰り管理が必要ない場合もあります。またBSに関しては、うちのようなビジネスモデルなどでは、把握する必要もないので、見込BSを作っていなかったりします。

そうは言っても、資金繰り表とBSは、PLの見込数値に一定の関数をかけて、資金繰り表とBSをアウトプットすることになると思います。資金繰り表とBSの作成にそこまで追加の工数はかからないですが、基本的に見込関連の中で一番重要なのはPLだと思います。

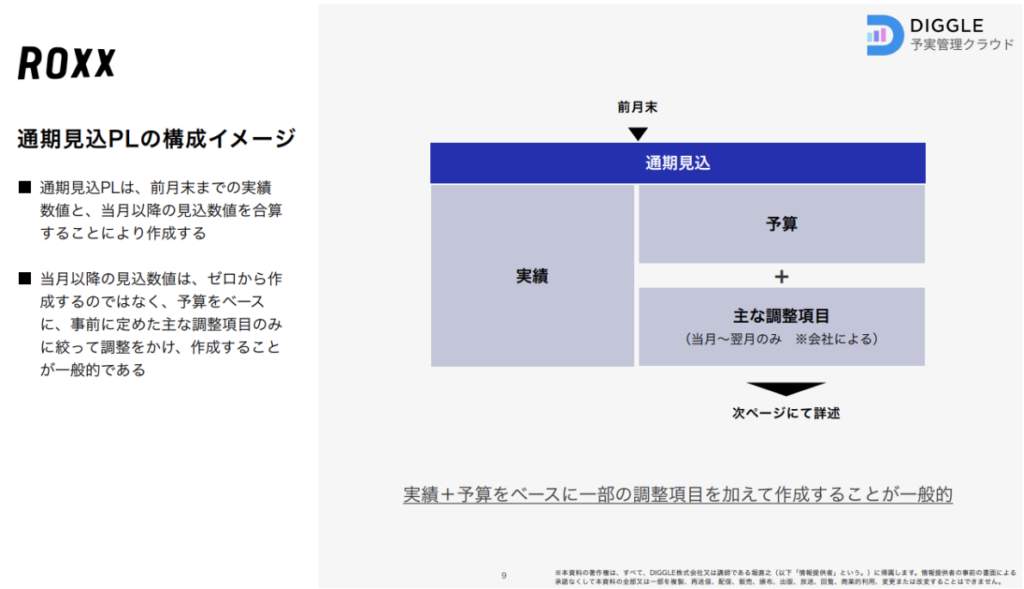

通期見込PLの構成イメージ

通期の見込PLはどのような形で作成しているかですが。例えば、1年間、12月末決算の会社で、今は3月なので、前月末の数字は2月末になると思います。そうすると、1月と2月の部分は実績数値を入れて、3月から12月までは予算数値と主な調整項目を入れる形になります。

見込PLは、本当にゼロベースで作っていかなければならないのかというところも議論としてあります。ほとんどの会社に関しては、既に作っている予算業績予想をベースに影響の大きいところだけ調整して、当月から期末までの見込PLを作るのが一般的かと思います。

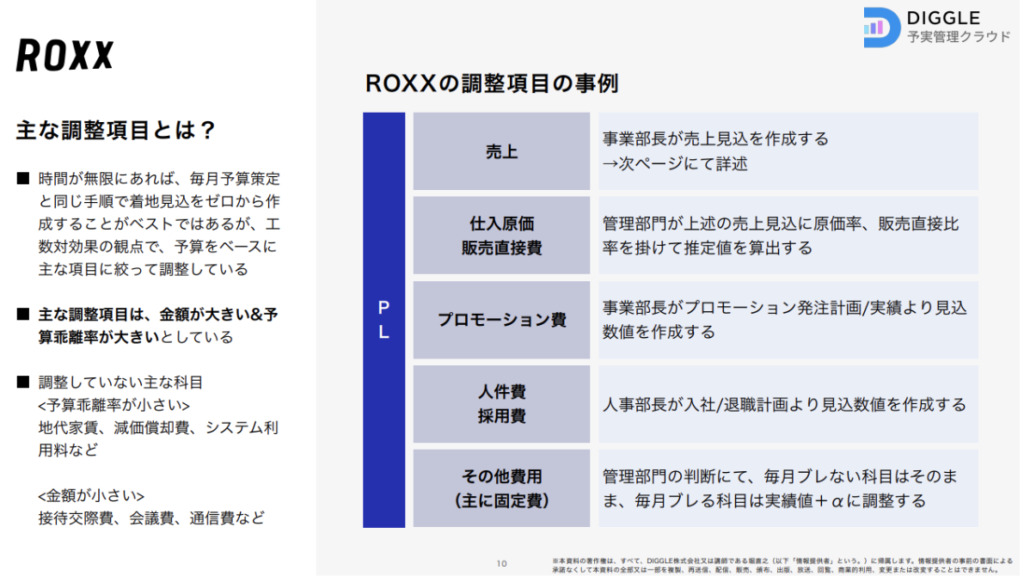

主な調整項目とは

主な調整項目は、どのような形で作っているのか。繰り返しになりますが、見込PLは工数をかければ精度は上げられます。ただ、時間が無限にあるわけではないので、効率的にやっていかなければならないというのが、どの会社の事情にもあると思います。だから予算をベースとして、金額の大きい項目、勘定科目、もしくは予算かい離率が大きい(予算に対してよくかい離を起こす)科目に絞って調整し、それ以外は予算通りの数値を引いてしまうのが一般的かと思います。

弊社では、予算に対してどんなところを調整しているか。売上と原価と販売直接費、販売すれば必ず発生する手数料みたいなものです。あとはプロモーション費用。それから人件費、採用費、その他少し発生するものに関しては、調整している感じです。

逆に調整していない項目、予算通りの数字でそのままいってしまっている項目は、土地代、家賃、減価償却費、システム利用料。こういったものは、ほとんど予算に対してかい離をしない、かい離したとしても金額として影響が小さいので、更新せずに無視しています。また接待、交際費などは予算に対してかい離はします。予算はたくさんとっているけど、コロナで外食が全然できなくなってまったく使いませんでした、となっても、うちの場合は予算100万くらいしかとっていないので、かい離したとしても、せいぜい100万とか50万です。ここに関しては、見込管理上から外して無視しております。

このような形で、重要性の高いところはしっかり調整を入れて、それ以外は無視するという形で、全体としての効率性を担保しています。

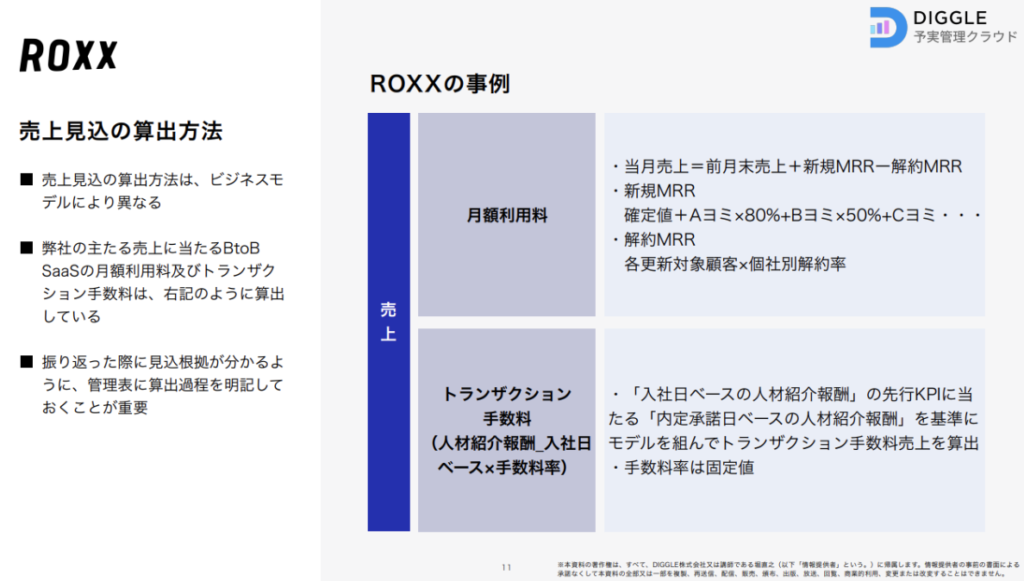

売上見込の算出方法

重要な点として、売り上げの見込数値をどうやって作っているかについてお話しします。弊社の場合は、月額利用料とトランザクション手数料という2つの売り上げが立っています。それぞれどのような形で、見込数値を算出しているかの計算式をお話しします。

月額利用料に関しては、当月の売上見込数値は、前月末の売り上げに、新規獲得したMRR(月額利用料)、そして解約する予定の月額利用料を引いて、当月の売り上げを出しています。例えば3月の当月の売り上げを出そうとすると、2月末の月末の売り上げに対して、3月頭で新規獲得予定の見込数値を出します。今日時点で、3月開始で既に契約している顧客がいると思うので、そこに関しては100%入れてしまう。あとはそれ以外に、3月中に契約開始予定の会社がAヨミ、Bヨミ、Cヨミという形で各事業部ごとに定義を決めて、例えば決裁者合意ができている、あと契約書を巻くだけというところに関してはAヨミ。担当者合意で決裁者のところで、いいねと言っているけどまだ最終決裁が行われていないところに関してはBヨミ……といった形で、各会社の事業ごとに定義を決めて、それに対して期待値をかけ算して、新規MRRの期待値を算出しています。

解約に関しても基本的には同じで、うちの場合は契約期間が決まっていて、例えば3月の売上でいくと、2月末時点で更新を迎える会社が既に決まっています。それに対して各個社別に、解約期待値をかけ算して、それで解約のMRRを算出しています。

トランザクション手数料は、プラットフォーム上で人材紹介の入社が決まったときに、求人企業から人材紹介会社に報酬が支払われるのですが、その報酬に対して何十%か手数料率をかけて手数料を頂戴し、それを売上として計上しています。

売り上げとしては、入社が決まって、実際に入社した月に所属する人材紹介報酬に手数料率をかけて売上を頂戴しています。その数字は、見込数値を作る段階では確定していないため、先行KPIにあたるものを抽出してきて、それを基準にモデルを組んで、トランザクション手数料を算出しています。

管理部門の方が先行KPIをすべて把握していれば、それで問題ないのですが、そうじゃない場合もあると思います。所属する各事業部の事業責任者に「この売上の先行KPIは何ですか」と確認して、「その先行KPIに対して、実際の売上はどういう期待値で発生しますか」というところもディスカッションした上で、それをExcelシートで落として、モデルを組むという流れになると思います。

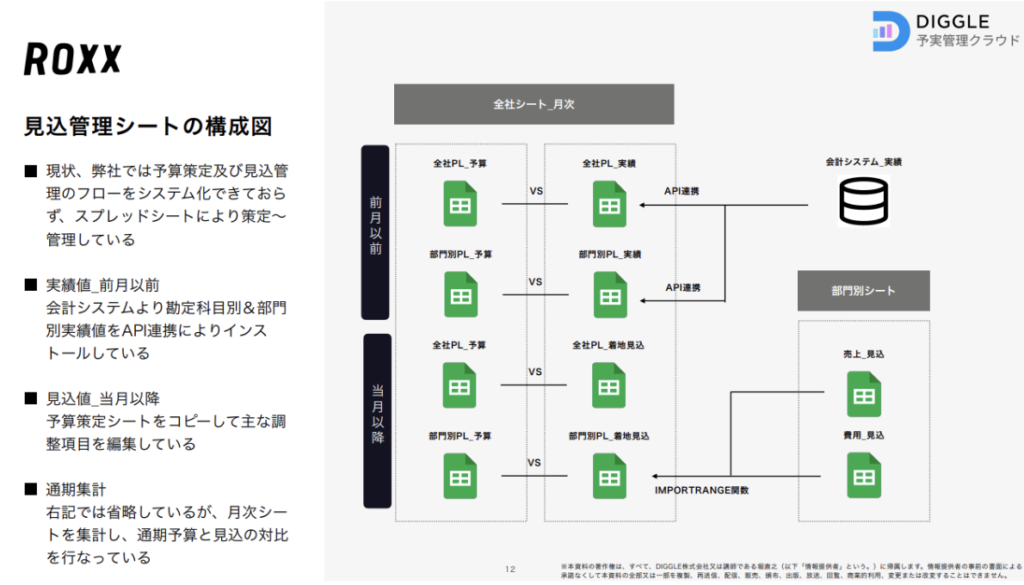

見込管理シートの構成

弊社はGoogleスプレッドシートを使って見込管理をしていますが、どのような構成で、関数を組みながら見込管理をしているかです。

通期の見込数値は、前月以前のものに関しては実績数値を、当月以降のものに関しては予算をベースに、主な調整項目を調整した上で、見込PLを算出しています。だから実績数値に関しては、会計システムからAPI連携してスプレッドシートに落としてきて(API連携してないシステムであれば、CSVで落としてそれをスプレッドシートに貼り付けて)、見込数値に反映をします。当月以降の数字に関しては、もともと使っていた予算シートをそのまま数字ごとコピーして、一定の調整項目だけ数字を変えて、見込数値を作り、それを当月以降の全社着地見込シートに反映するという流れで作っています。

関数をいったん組んでしまったら、毎月やることはすごく簡単です。実績部分については会計数値からデータを落としてきて、スプレッドシートに貼り付ける。当月以降の見込数値に関しては、所定の決まっている主な調整項目の数字を変えるだけで、通期の着地見込のPLができるというモデルを組んでいます。

レポートの後編では、見込数値の報告先や実務上苦労している点についてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。