「元大和証券公開引受部の現役ファイナンス責任者が語る見込管理のポイント」をテーマにセミナーを開催しました(後編)

当記事はセミナーレポートの後編となります。

前編はこちらから。

先日、DIGGLE株式会社では、株式会社ROXX 執行役員 経営管理部長・堀直之氏をお招きして「元大和証券公開引受部の現役ファイナンス責任者が語る見込管理のポイント」と題したセミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわけてご紹介しています。後編は、実際に実務で苦労した点や、参加者からの質疑応答の内容についてです。

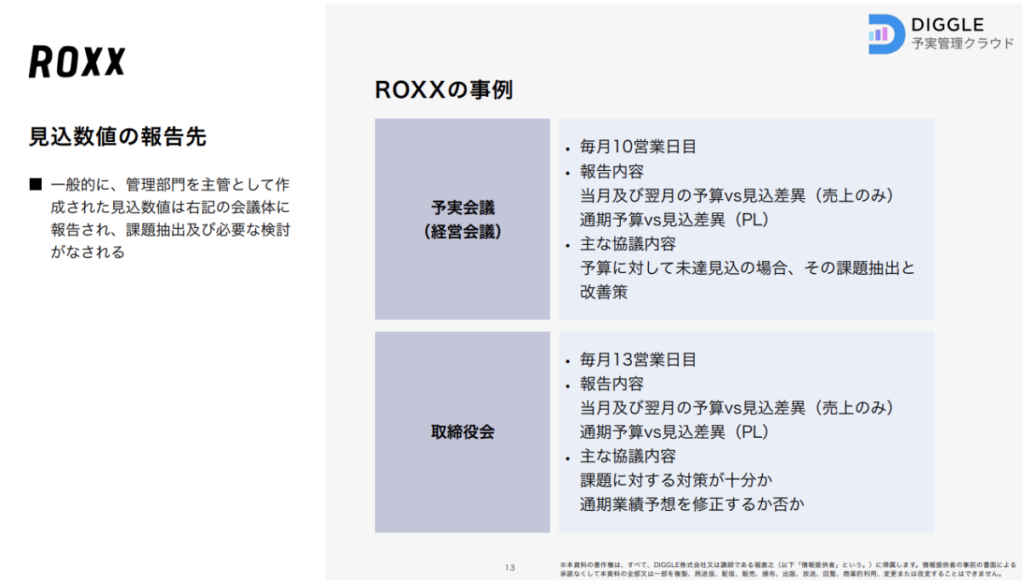

見込数値の報告先

できあがった見込数値をどこに報告するか。当社の場合、予実会議と取締役会に報告します。それぞれ報告の目的、報告したあとの協議内容が異なります。

予実会議は、主な目的の中に早期の課題発見があったと思いますが、予算に対して未達見込の場合は、その課題を抽出して、どうやって未達を取り戻していこうかという議論に主に使っています。また予算に対して上振れになっている場合、売り上げが上振れということは当然粗利が追加で出て、利益が少し過剰に出るかと思いますので、過剰に出た利益を使って追加投資していこうかしていくまいかという議論に使います。

取締役会は、社外取締役もいる中、そこまで実質的な細かい議論をすべき場ではありません。予実会議で十分に議論されてアウトプットされた、追加の課題が十分かどうかの議論と、あとは通期の業績予想に対して、今の通期見込がどれくらいに進捗していて、修正をする必要がないかどうかの議論に使います。

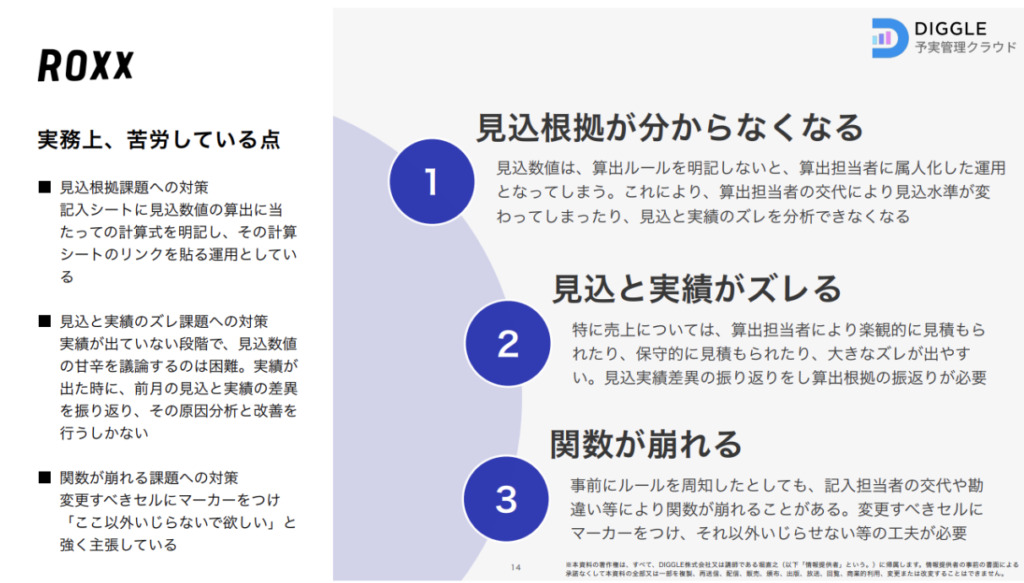

実務上苦労した点

このような流れで見込数値の管理をしています。実務上どんなところで苦労してきたか。大きく3つあります。

1つ目に、出してきた見込数値の根拠があとで振り返ったらわからなくなる。2つ目に見込数値と実績がずれてしまう。そして3つ目にスプレッドシートで関数を組んでいるのですが、運用していくと関数がずれるとか、それで数値が出来上がった数値が大きく異なってしまったり、間違ったりする。そういったことが起こりました。

1つ目の見込数値の根拠がわからなくなることからご説明します。例えば売り上げの算出方法、先ほどAヨミ、Bヨミ、C読みという形でお話ししました。例えば事業責任者が変わったら、新しい事業責任者の独特の見込数値の算出方法になり、担当者が変わったら、見込数値をハイでやっているのか、保守的にやっているのか、ミドルでやっているのかが大きくブレてくるといったことがあったり、あとで振り返ったときに、見込に対して実績が全然違った場合に、見込の根拠をどうやって算出したのかがわからなくなったりします。対策としては、着地見込を実際に入力するシートに、根拠となる計算式を明記したり、算出するためのスプレッドシートのモデルをリンクして、このExcelシートのこことここにデータベースから入力した数値を入力して、見込数値を算出するといった、属人性を一切排除した形で算出する見込数値をコントロールするということで対策をとっています。

次に、2つ目の見込と実績がずれる点について。弊社も2つ事業をやっていますが、A事業は見込数値がやたら保守的で、毎月見込数値に対して実績が上振れることが起こったり、逆にB事業は見込数値が毎月楽観的に作られていて、下振れるといったことが起こっています。見込数値を実際に作っている段階で、これが楽観的な保守的なのかの議論をするのは非常に難しいです。対策としては、毎月過去に算出した見込数値と実績の差異を出して、各事業責任者との間で、なぜ見込数値に対して実績がずれたのか、どうすればずれないようになるか、という過去の振り返りを重ねていくしかないと思います。

最後に3つ目に関数が崩れる点。これもあるあるですが、事前に管理部の人間は一生懸命ルールを作って、「これはこういうふうに運用してください」と周知すると思います。そのときは、担当者も気をつけてくれると思いますが、翌月になってすごく忙しいときにそのシートを更新すると、関数を崩してしまうことがあります。もしくは担当者が変わったときに関数を崩してしまうというのがあるあるだと思います。この問題については、スプレッドシートの各事業責任者に、更新してほしい項目を本当に絞ってマーカーをつけて、「ここ以外は絶対にいじらないでください」と強く主張することによって、何とか対策をとっているという状況です。

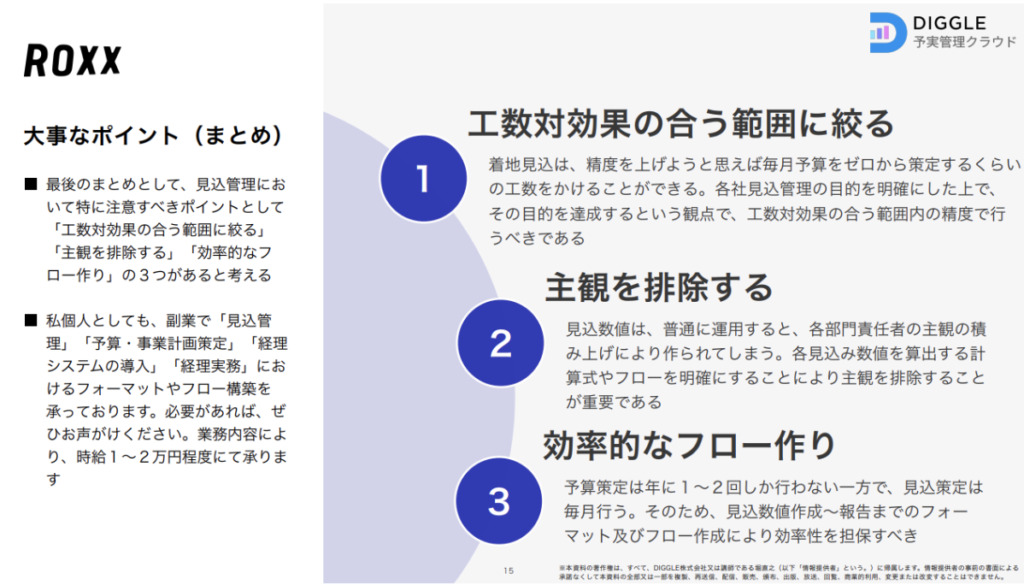

見込管理で大事なポイント

まとめると見込管理をする上で大事なポイントが、大きく3つあります。

1つ目が、工数対効果の合う範囲に絞る。毎月予算策定をする、毎月事業計画策定をするくらいの工数をかければ、精度は上がりますが、費用対効果が全然合わないので、目的を明確にして、その目的に対して、工数対効果がある範囲内で作業するのが重要です。

2つ目、主観を排除する。見込数値は、何もルールを決めないと、売上を作成する担当者によって、高く算出されたり低く算出されたり、まったく意味のない見込数値になります。計算過程を明確に定義することで、主観性を排除し、客観性を担保し、精度を上げていくサイクルを回すのが重要です。

3つ目、効率的なフロー作りです。予算策定は年に一回、もしくは修正を入れても年2回しか行わないので、一定の効率的なフローがなかったとしても、そこまで実務に影響がない。一方で、見込数値は毎月作業することになるので、効率的なフロー作りの投資対効果が非常に合います。効率的なフロー作りは、予算策定以上に重要な分野です。

質疑応答

Q.当月の売上見込について触れられていましたが、次月以降についても売上見込を集計していますか。その場合、精度を高める工夫は何かありますでしょうか。

A.通期のPL見込を算出しなければならないので、大きくは当期末まで見込数値はすべて作ってはいますが、強弱はつけています。当月と翌月に関しては、事業責任者からシートのこことここを入力してくださいと依頼をし、当月と翌月に関してはその時点で出来うる最大限の高い精度で見込数値は作っております。翌々月以降に関しては、時間を使って検討してもそこまでの精度を上げるのは難しいので、翌月末の実績に翌々月以降のKPIを足し算引き算して算出する形に留めています。

精度を高める方法ですが、セミナー中にもお話ししましたが、難しいと思います。例えば、今から4月の売り上げはいくらになりそう、5月の売上はいくらになりそうと議論をしても、将来のことで不確実性もあるので、議論の時間が無駄になってしまうことも多いと思います。効率的に効果を上げようとすると、過去に作った見込数値と実績との照らし合わせをして、何がどうずれたのか振り返りをして、算出するための計算式の見直しをしていく。これを毎月重ねていくのが一番効果的かと思います。

Q.事業部に正確な見込を入力させるインセンティブ付けはありますか。何も言わないと、適当な数字を入力されてしまいそうです。

A.おっしゃる通りだと思います。正攻法の方法としては、見込の目的を明確にする。これを達成するために、見込管理は重要なんですよ、精度を上げなければならないんですよということをちゃんと明文化して伝える場を設けるのが、正攻法としては重要だと思います。当然弊社もやっております。

ただ、正攻法だけだとうまくいかないことが、質問者の方の悩みかと思います。そういうときにできることもありまして、ひとつは社長から言わせるのが一番効きます。すべての会社で社長が一番権力を持っていて、社長に言われてもやらない会社はそうそういないと思います。まずは社長に重要性を認識してもらって、社長から完璧にやれよと言ってもらうのが一番早いかと思います。

2つ目が、やってくれと依頼をする管理側の人間の徳を積むというか、信頼関係を現場との間で作るのが重要かと思います。何かお願いをするとか、何かを伝えるときは、言っている内容以上に誰が言うかが重要だなと、組織の中で働いていて思います。自分の言ったことを聞いてもらえる人間関係を作っていくのが重要だと思います。

以上、セミナーの内容をお伝えしました。

見込管理を着実に実施するためには、関係者間で目線をそろえつつ、できるだけ効率的にスピード感を持って進める必要があります。しかし、堀氏のお話からは、それを一朝一夕に実現するのが非常に難しいのだと伝わってきました。

予実管理クラウドサービス「DIGGLE」は、予実管理業務の標準的なフローを提供し、着地点の差異分析が誰にでも簡単に行える経営管理ソリューションです。予実管理体制を整えたい企業のご担当者様はぜひご検討ください。お問い合わせはこちらから。

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。