大和証券の杉山氏を招き、「N-2期 上場前 予実管理体制のポイント」をテーマにセミナーを開催(前編)

IPOを目指すスタートアップ企業にとって特に重要な時期となる、IPO直前々期「N-2期」。IPOの審査において、N-2期に構築した社内管理体制をN-1期で運用する必要があるため、N-2期のうちに体制構築を終えていることが求められます。また、上場申請時に必要となる監査法人による監査証明が必要となるのも、このN-2期からとなります。

先日、DIGGLE株式会社は、「証券会社 現役担当者が語る『N-2期 上場前 予実管理体制のポイント』」をテーマに、大和証券株式会社の公開引受部・現役担当者である杉山利治氏をお招きして、セミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわけてご紹介しています。

IPO審査と予算管理

まず予算の定義ですが、みなさんは予算と聞いて何をイメージしますか。私も「普段よく使う言葉だけど、そういえばなんだろうな」と思って広辞苑で調べてみました。

広辞苑によると、まずはあらかじめ算定すること、またその数量、金高など。2つ目は、一会計年度における国または地方団体の歳入、歳出の計画。議会の議決を経て成立するもの。3つ目が、一般に収入、収支の計画だそうです。多分、我々が使う予算はこの中には含まれていないかと思います。

最近は、IPOの準備をしている会社は北米のあおりを受けたりするので、フォーキャストやプロジェクションなどとやたら横文字を使うイメージもありますが、そのへんもあまり審査の予算とは違うかと思います。

あくまで私の考えですが、予算とは何なのか。IPOの準備、審査においての予算ですが、端的に言うと年度の数値計画だと考えます。その数値とは何なのか。単純な数字の羅列ではなく、利用目的に合った基準に基づく数値。要は予算として、会計基準に基づいて作られた数値だと思います。計画としては、単純にシミュレーションした結果ではなく、よりコミットメント性の高い、実現しようとする目標だと思います。

この予算という言葉が曲者で、文字列を見ると数値だけをイメージさせてしまうのですが、IPOの予算では、なぜその数値を達成できるのかが審査の中で説明しなければならないポイントになります。具体的な達成計画という意味では、事業戦略との相互補完をしたものが、IPO審査で求められる予算だと考えます。

予算の策定目的

予算の策定目的ですが、未上場の段階では、社内で使う目的と社外で使う目的があります。

社内では、社内でのゴールというかアチーブメントとしての目標を明確にすること、業績管理や役職員の評価を付ける目的で作られるものだと考えます。

社外では、未上場の段階でエクイティやデッドの面でも、資金調達のときに金融機関に説明するような内容、あとは既に投資されている株主様に今期はこういった達成目標があるので、こういう形でやりますといった説明の中で使われる観点があるかと思います。

これが上場時、上場後には開示する対象が一般投資家も含む幅広い開示、潜在的投資家への開示という形になりますので、より広い対象へ公表されることになります。その利用目的としては、バリエーション、要は株価についての参考指標としての位置づけであったり、一般投資家、マーケットへのコミットメント、要は開示した以上は達成するんだという会社としての目標、目標よりもより固い達成目標を開示することになるかと思います。

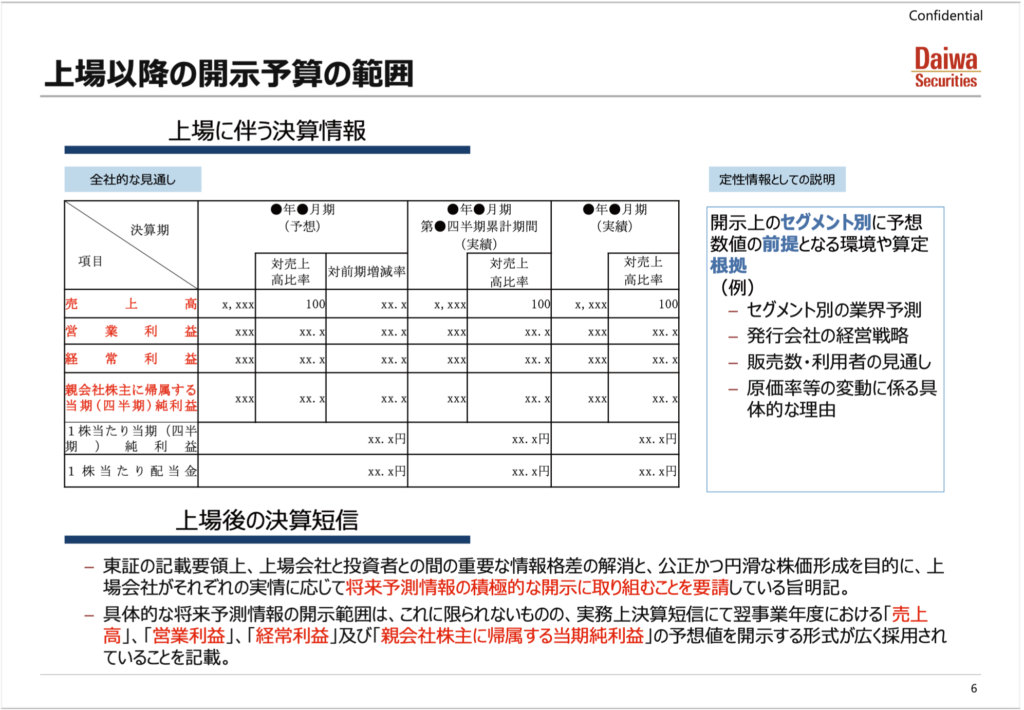

上場以降の開示予算の範囲

東京証券取引所を事例に、上場以降、どういったところを開示として予算として求めているのか。上場に伴って、決算情報として開示してくださいというものは、上場申請したときに依頼を受けるものです。あくまで事例ですが、売上高に加えて営業利益、経常利益、当期純利益といった段階利益、さらにはこれらについての前提となる根拠を文書で上場時、実質的には上場承認のときに兜倶楽部への投げ込みといった形でリリースをすることを求めております。

上場後は、こちらにおいても決算短信の中で、将来予想情報の積極的な開示については要請をされている状況で、開示する内容については同じです。

やはりIPOを目指す場合は、実現可能な計画を、先ほど申し上げたような基準としての会計数値に合致する形で、どうやって達成するのか、文章も含めて作らなければならないというのがここまでのまとめです。

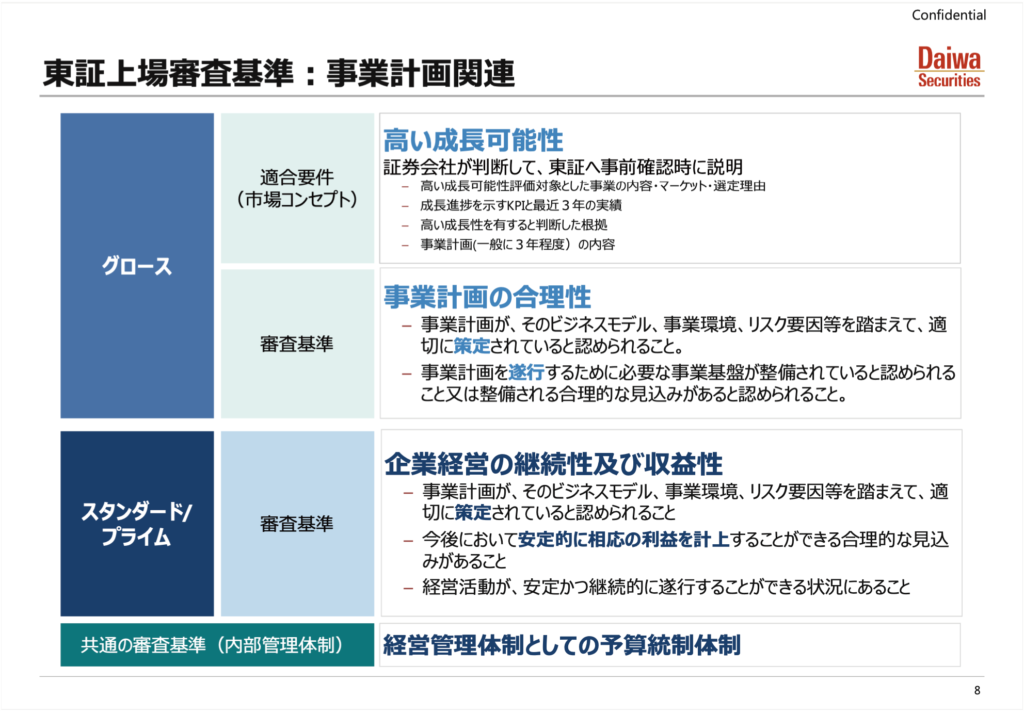

上場審査と予算

東京証券取引所を事例にしますと、グロースマーケットとスタンダード/プライムという市場がありまして、それぞれ審査基準には若干の違いがあります。

グロースマーケットであれば、高い成長性が適合要件(市場コンセプト)としても求められます。スタンダード/プライムであれば、安定して相応の利益を計上することが求められます。

この2つに共通するポイントは、予算についてビジネスモデル、事業環境、リスク要因等を踏まえて合理的に作成されていること。またその作成されている合理的な予算について、達成する見込みがあることです。さらに共通の審査基準として、その予算をどうやって管理をするかが論点となることを念頭に置いてください。

上場までの各決算期の位置づけ

そういった審査基準がある中で、取引所は証券審査でどういったところを見るのか。決算期の観点から説明すると、まず申請期、N期では、上場する対象ですので当然見られます。ただここだけではなくて、申請直前期、N-1期も、上場後と同じ経営管理体制で運営できていることを確認しますので、この二期間が審査対象となります。

ではN-2期で何をすべきか。基本的にはここで、N-1期で上場後と同じ体制を運営するための準備が求められます。理想としては、N-2期を通して経営管理体制を整備完了。この中で、予算の管理についても手法の確立をする必要があります。

上場審査での確認ポイント

それを踏まえて、申請期で何を確認されるのか。未経過部分ですが、要はここで、申請期に開示される予算が達成されるのかどうかを説明しなければならないというのが、審査の最終的な確認ポイントの、一番重要な部分です。それを説明するには、もちろん申請期に開示されている予算の途中までの進捗状況で、実績を反映して達成できているのかも含まれますが、そもそも予算の作り方が合理的なものなのか、その合理性が当たるのかどうかについては、申請期だけでなく、前の期で実際に運営して実証しておくことが、上場審査の中では特に円滑な対応可能な体制となります。

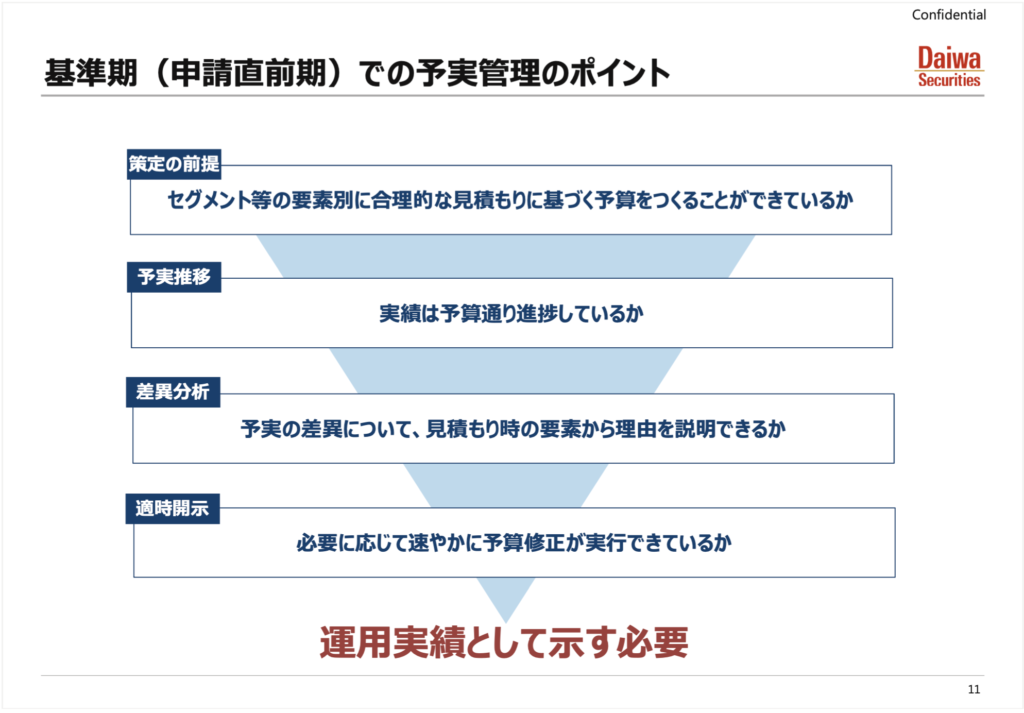

これらを踏まえて基準期、申請直前期になりますが、N-1期の予算管理のポイントは、まずは策定の前提として合理的な予算が作られているかです。続いて予実の推移として、合理的な予算が申請直前において予想通りに推移しているか。これができていれば、申請期の予算についても信頼度が高いという形になります。

ただ100%当たるのはなかなか難しいので、差異分析ですが、直前期において、予算から乖離がある場合はどれくらい何が乖離していて、もともとの予算策定上の要素からどれだけブレがあるのかという観点から説明ができるのか。なおかつそのブレが大きくなった場合には、適宜見通しを踏まえた上で修正ができているのか。こういったところが一通りできていれば、直前期の中で必要な修正も行った上で、結果的には予算について実績と合わせられるという体制を示せます。修正する場合はどこまで修正するかというのはありますが、申請期で予実の乖離があったとしても、予算の精度についての説明になるかと思いますので、これの達成が目標になると思います。

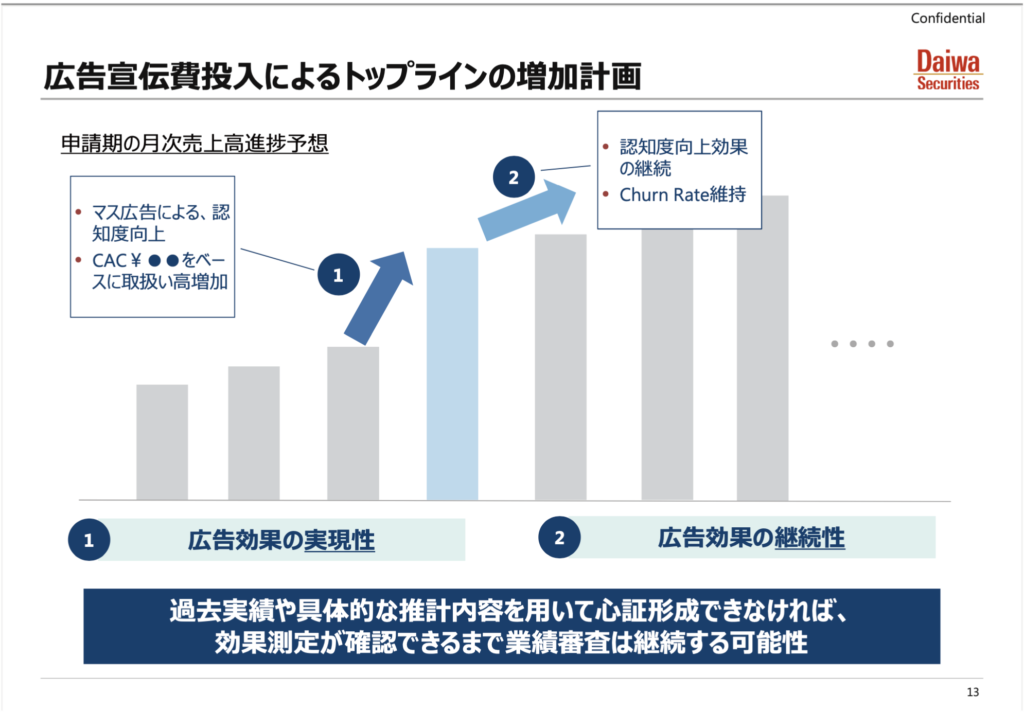

広告宣伝費の投入によるトップラインの増加計画

ケーススタディを何例かご説明します。基本的には先ほど申し上げた通り、申請期の予算達成の説明として申請直前期を使いますので、申請期にはどんな予算を組んでいるかという前提で説明します。

まず広告宣伝費の投入によるトップラインの増加計画。これはIT系、TMTセクターの会社、特にマス広告を打たれて、知名度が上がるからこれだけ伸びるんだといった事例で、よくあるかと思います。その結果、CACがいくらかかって、これだけトップラインが伸びるんですといった説明をいただいて、その後も認知度が上がっているから、なおかつチャーンレートもそれほど高まることはないので、継続的な収益が期待できるというご説明を受けるケースがよくあります。

ただこういった場合には、まず一つ目のところで、実際にお金をかけてCACで見込んだ広告の効果が実現できるのかについて、確認が必要になります。また2つ目にチャーンの維持ですが、トップラインとして伸びたものが、そのあと急激に下がったりしないかといった観点からの継続性について、取引所や証券の審査部門への心象形成を行わなければなりません。

よくあるやり方としては、直前期や直前期前のN-2期での実績を踏まえて、同様の効果が期待できるはずだといった説明を行います。ただこれが難しい場合、近くに事例がない場合や過去の規模からして過大なものである場合は、やはり実績として申請期に広告を実施したあとの効果を見た上で、承認が出るかどうかという判断になる可能性が高いです。

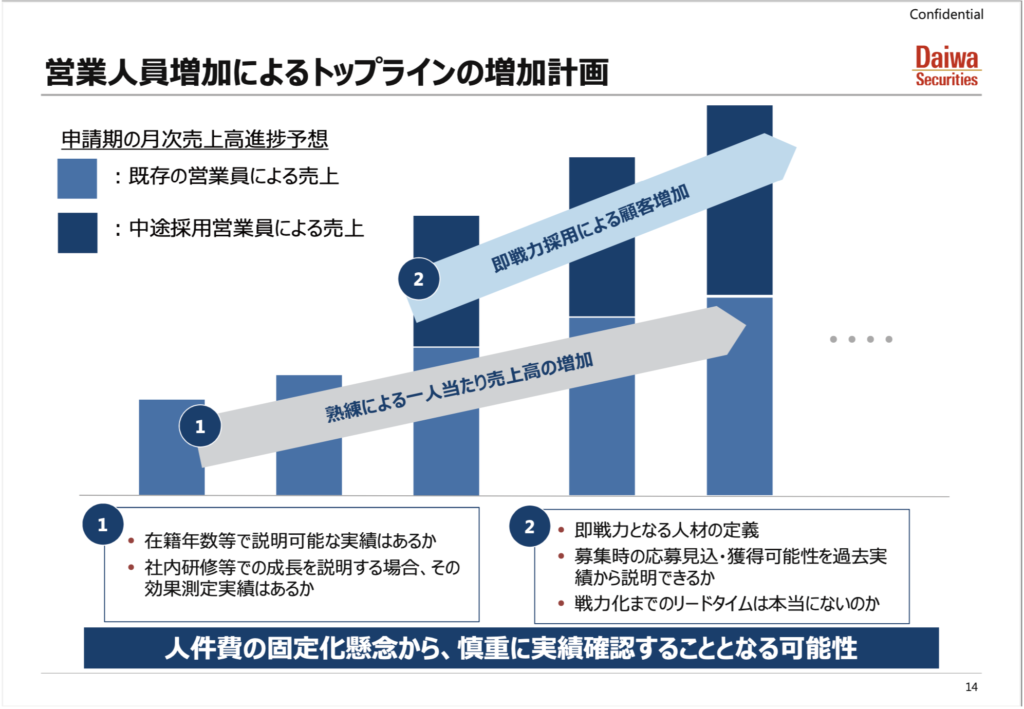

営業人員増加によるトップラインの増加計画

これは営業系、SaaS系の会社でもよく見られる形ですが、営業人員が増加することを理由にトップラインが増加しますとご説明いただくケースもよくあります。

これは大きく2つにわかれまして、まず一つ目として、既存の従業員が熟練することで、1人当たり売上取引先の増加が見込めます。2つ目は、中途採用即戦力を入れますので、その結果顧客が増加します。それぞれの予算の立て方自体、従業員あたりで何件といった計算の仕方、これはそれなりに合理性があるものだと思いますが、これが過去の実績からして、どれだけの成長を示しているのかについては慎重に確認する必要があります。

まず熟練のところで、在籍年数等で説明可能な実績が、マスとして事例があるか。あとは社内研修といったもので成長を説明するなら、その効果測定の実績などを積んでいるか。こういったところは確認されるポイントになります。

即戦力の採用による増加のところは、即戦力とはどういった方なのか。一人当たりで何件とって来られるような方なのか。それをどういう形で会社として判断した上で、採用されるのか。そもそもそういったクオリティの人材が、応募の段階でどれだけ来ているのか。加えて採用されたあとで、すぐに即戦力として機能すると言われた場合も、本当にリードタイムがないのか。こういった観点については慎重に確認されます。

特に人件費の場合、いくらその減価性の人件費であったとしても、日本の法律上はなかなか首を切ったりするのは難しいので、固定費化するものと考えております。そういったところから、本当に人材採用効果があるのかについて、うまく説明できない限りにおいては、慎重に実績としてどんな影響があるのかの確認が見込まれるというのが留意ポイントです。

単価増加による収益拡大

単価の上昇による収益拡大。これも最近、フリーミアムやSaaSビジネスをされている会社でよく言われると実感しております。商品、サービスの単価をある時点からこれだけ増やしますので、結果的に収益を拡大します、その結果利益も増えるんですといった説明をいただくケースがあります。

ここは、やはり単価を上昇させたときに顧客がどれくらい離反するのかを慎重に判断しなければなりません。また価格が上昇したあとで、顧客数の増加ペースが鈍化するのではないか、解約数が増えるのではないかについての説明を行わなければならないと思います。この説明の根拠として求められるのは、やはりN-1期、N-2期のタイミングでの実績でしか、なかなか説明しづらいかと思います。ただ、商品やサービスの代替性がなくて、顧客にとって必要不可欠で、なおかつ単価の上昇幅が顧客にとって受け入れられるといった説明ができる場合は、説明可能にはなりますが、慎重な判断が必要なポイントであることに変わりはありません。

規模の経済による利益拡大

規模の経済というか損益分岐点を超過するポイントで利益が拡大する話です。例えば、ある一定の収益を超えてくると、過去の損益分岐点から比較すると利益が計上されるので、それ以降の収益拡大については、営業利益にダイレクトに貢献するんだとご説明をいただくケースもあります。これもIT系の会社が多いイメージです。なぜならサーバコストなどの負荷があまり増えないからですが、ここの確認のポイントとしては、会社としてそこまでの規模は、これまで実績というか経験のないところですから、何らかの管理費用が拡大するであったり、顧客の維持コストが今までより大きなものが発生する懸念もあります。

そういった点において、損益分岐点そのものが上がったりしないかは確認され得ると認識してください。ここは本当に過去実績の説明が難しいので、詳細に説明しなければならないポイントが増えます。

レポートの後編では、上場審査と予算やN-2期における予算策定ポイント、策定した予算に対する経営陣としての意思や数値の根拠となる具体的戦略などについてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。