大和証券の杉山氏を招き、「N-2期 上場前 予実管理体制のポイント」をテーマにセミナーを開催(後編)

この記事では、同セミナーの内容を前・後編の2回にわけてご紹介しています。当記事はセミナーレポートの後編となります。

前編はこちらから。

IPOを目指すスタートアップ企業にとって特に重要な時期となる、IPO直前々期「N-2期」。IPOの審査において、N-2期に構築した社内管理体制をN-1期で運用する必要があるため、N-2期のうちに体制構築を終えていることが求められます。また、上場申請時に必要となる監査法人による監査証明が必要となるのも、このN-2期からとなります。

先日、DIGGLE株式会社は、「証券会社 現役担当者が語る『N-2期 上場前 予実管理体制のポイント』」をテーマに、大和証券株式会社の公開引受部・現役担当者である杉山利治氏をお招きして、セミナーを開催しました。

上場審査と予算

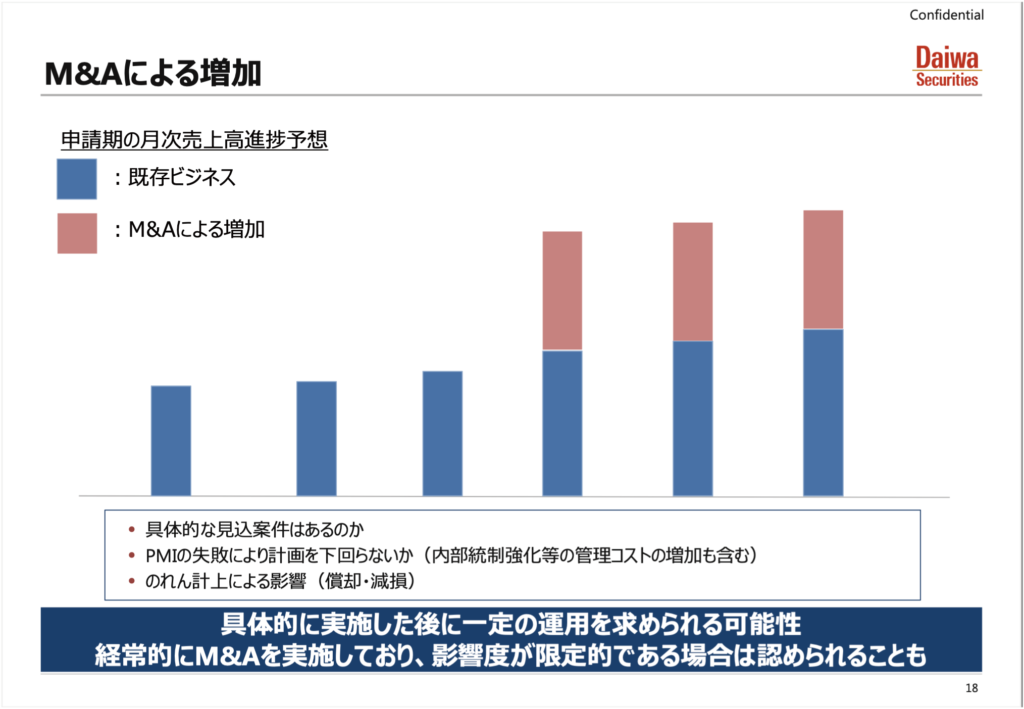

ケーススタディの最後ですが、M&Aによる増加です。これも特に申請期ということでM&Aを施行する会社が、申請直前期でも結構あります。

これ自体が本当にだめなのかについては議論があって、ちゃんとくっついたあとの会社としても、内部管理体制がしっかり運営できていて、会社運営もしっかりできれば問題はないのですが、計画の段階でこれがあるという状況であれば、ちょっと具体的な見込み案件が本当に成立するのかも踏まえて、慎重にならざるを得ないポイントになると思います。

実際にくっついたあとで、思いもよらないことがよく起こりますので、PMIの失敗と言いますか、そこについて財務デューデリや法務デューデリを事前に十分した上で、PMI統合がうまくいくことを合理的に説明いただかなければならないでしょう。あとは購入価格の金額によっては、のれんの形状によって償却ないしは業績によっては減損で、開示予算が未達になるんじゃないかというリスクは抱えてしまうポイントです。どうしてもM&Aを申請期に実施する話なのであれば、やった上で上場の承認に至るケースが多いかと思います。

ただ過去の事例を見ると、すごく大きな会社で毎年一部M&Aを継続的にやっているような会社で、影響度が限定的である場合は、そのまま認められるケースもあります。必ずしもだめではないですが、慎重になるポイントとして紹介しました。

N-2期における予算策定ポイント

こういったケーススタディも含めて、N-2期でどういった予算策定をすべきかのポイントについて、簡単に説明します。

もちろんN-1期でしっかり予算管理ができていることを目指すので、まずはどういった区分で予算を作るのかについて、N-2期の段階ではいろいろご検討いただいてよいかと思います。

業績管理や評価基準も踏まえて、事業セグメント、顧客別、商材、拠点、組織、部門、こういったいろいろな観点から、どういう区分での予算を組むのが適切なのか、試行錯誤していただいてよい時期かと思います。その区分別において、収益、費用の観点から、論理的にKPIから収益の最終的な数字に至るまでの計算方法について、いろいろ試行錯誤していただいてよいかと思います。

ただ、ここもKPIは曲者で、風が吹けば桶屋が儲かるじゃないですが、あまりにも離れたKPIを設定されると、ちょっとそこは信用性がなくなるポイントにはなるかと思います。せいぜい顧客のリード数みたいなものをKPIとしてイメージして、顧客数に至るようなコンバージョンのレートを、過去の実績を踏まえて求めて、顧客数を出すといったイメージがわかりやすいロジックかと思います。

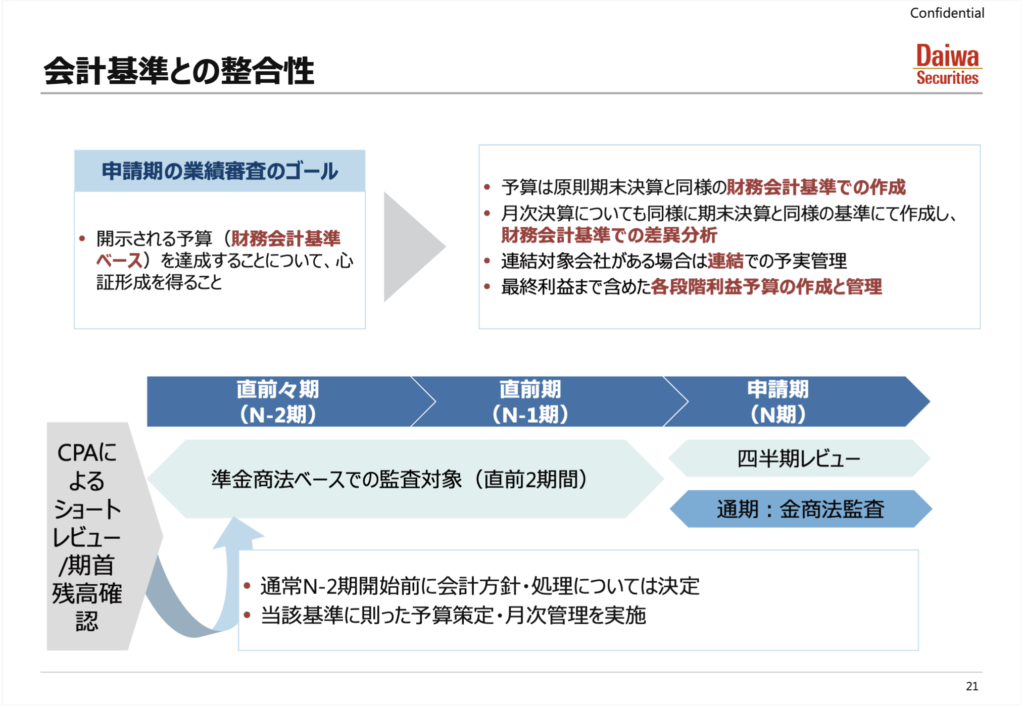

会計基準との整合性

N-2期の前に、おそらく監査法人が入ってショートレビューや、N-2期の期首残高の確認をされるかと思います。このタイミングにおいて、要は財務会計基準、申請会社として採用される会計基準はほぼ固まってきます。冒頭で申し上げた通り、利用目的としては、開示される予算は会計基準にのっとった開示になって、そこに基づいて予算を作るので、ここを踏まえた形での財務会計基準ベースでの数字を作っていただく。こういったところが、N-2期で試すタイミングかと思います。なおかつこは、月次で作成していただくポイントです。

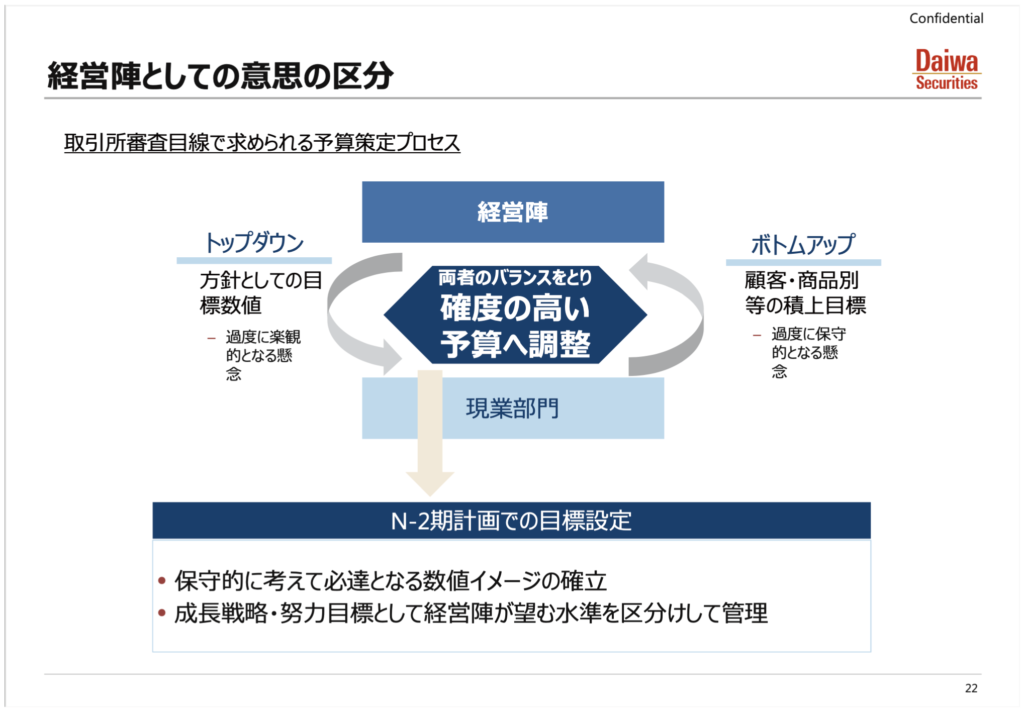

経営陣としての意思の区分

ちょっと曖昧な話ですが、取引所や証券審査で昔から考えられているポイントの前提がありまして、経営陣が作ってくる予算は、方針としての目標なので、非常にアグレッシブである。

一方、現業部門から顧客別、商品別等で積み上げてくるボトムアップ予算は、自分たちの評価に直結するので、過度に保守的になりやすいといった観点があります。必ずしもそうではないのですが、両方のバランスをとりながら、最終的に成長も達成実現性も加味したバランスのよい予算に調整する。こういったところを、審査プロセスの中では一般的なやり方として求めます。

こういった背景があることを踏まえて、N-2期でやるべきことは、経営陣も含めて、保守的に考えてこれはいくよねという予算の数値のイメージを考えたほうがよいかと思います。その上で、もちろん成長も加味しなければならないので、事業戦略、新しいビジネスもそうですが、こういったところでどういう伸ばし方をするのか、営業の努力によってどういったところが伸ばせるのかを、確度が高いものからチャレンジ水準というか努力目標水準として、一度乗せたものを検討して、それがN-2期の中で達成できるかどうかを試してよいかと思います。

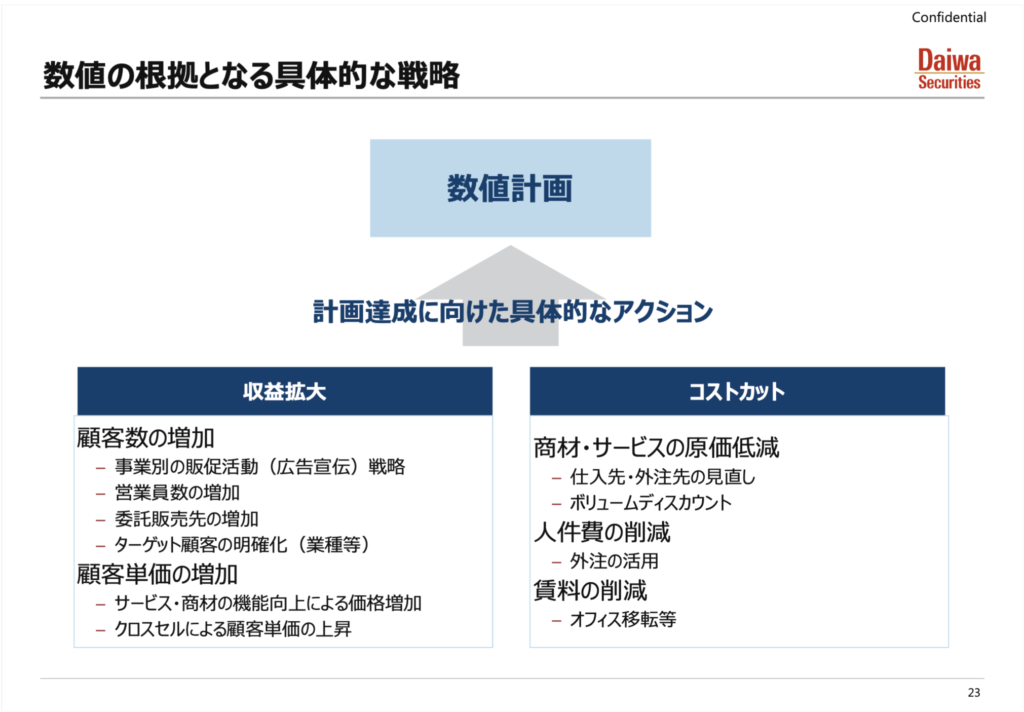

数値の根拠となる具体的な戦略

続いて数値計画で、先ほどの話とかぶりますが、要は数値の計画についての具体的なアクションプランも、N-2期でしっかりと作成したほうが、N-1期での事業戦略を前提とした数値計画に繋がりますので、実験としてはやったほうがよいかと思います。

具体的に顧客数の増加だけをとってみても、どういった販促をして増やすのか。営業人員を自社で採用、委託や外注などで増やしていくのか。ターゲット顧客を絞ることによって変えていくのか。顧客単価の増加であれば、そもそもいま売っている商材の単価を機能向上等によって増やせるか。クロスセルによって同じ顧客に対して複数の商材を販売できるようになるか。コストカットの意味でも、原価を減らすのか。人件費をどうやって減らすのか。場合によっては、こういった環境下なので賃料を減らすといったことも、十分あろうかと思います。こういった具体的な戦略によって、結果どうなるのかを検証する期だと思います。

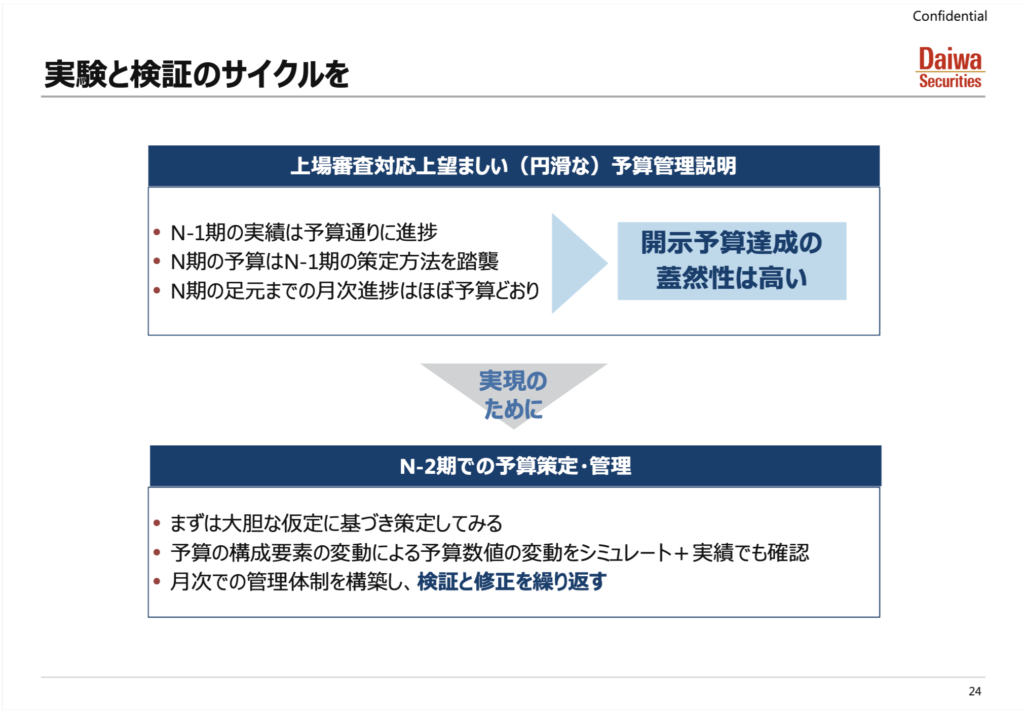

実験と検証のサイクル

まず上場審査上、一番簡単な説明というのは、開示されている予算、申請期の予算は、N-1期の実績、予算通りに進捗していて、N期の予算はN-1期の策定がそのまま踏襲されていて、N期、申請期の予算については、月次進捗はほぼ足元まで予算通り。この3つのポイントが揃えば、残りの予算は達成するよねといった心証形成は簡単にできるようになります。

これは実際には非常に難しいですが、これを目指す上では、N-2期のタイミングにおいてこういう予算を作るときって微細な話になりがちですが、まずはN-2期の実験ができる段階において、大胆な仮定で予算を作ってみる。その上で予算構成、大胆な仮定に基づいた構成の要素を変動させることで、どういった数値が達成できるのかをシミュレートして、実績で補正していく。これを月次で繰り返すことによって、予算の精度も上げていく。こういったところをやっていただくとよいかと思います。

まとめると、まずIPOを目指す上で、合理的予算作成と達成確度の重要性は高いです。証券でも取引所でも、予算については最後まで確認されるポイントです。各審査基準の中で、もちろんそれぞれ大事ではありますが、予算の示す割合というか重要性は比較的高いので、いかに合理的な予算を作ってそれを達成するかは、重点的に念頭に置いてください。

2つ目は、審査対象がN-1期とN期になるので、N-1期でしっかり実績を積んで、N-2期での予算の達成、心証形成を図る上でも、N-2期にしっかり準備するのが望ましいと考えます。

3つ目は、N-2期の準備において、絶対に当てなきゃという観点で過度に保守的になったり微細な形になって作っていくよりも、まずは納得性を高める。いろいろな事業戦略に基づいてロジックを組んだ上で、N-2期では試して検証する。こういったプロセスを踏んでいくのがよいかと思います。

奇をてらった裏技みたいなものはあまりないので、粛々と予算について検討、作成して、検証するプロセスを繰り返していただければと思います。

質疑応答

Q.広告宣伝費投入による効果、実現性、継続性の測り方ですが、一般論で構いませんので見ていく粒度の目安があれば教えてください。過去の期間5年分などは、どのくらいになるでしょうか。また、気にしているKPIはどういったものがありますか。

A.どんな形で広告宣伝を実施されてるかによって、だいぶ変わってくると思います。今回申し上げた話では、例えばどこかの期で1回大きな広告宣伝費をして、その結果でもって収益が伸びるイメージを持っておりましたので、どの期間というよりは実施したタイミングをイメージして説明をしました。逆にずっと広告宣伝費を投入している会社であれば、それがなくなったときに収益が下がるのではないかという別の観点が出てくるかと思います。答えになっているかどうかわかりませんが、広告の仕方で判断するということになるかと思います。

気にしているKPIという意味では、これも業態によるのでなんとも言えないですが、ネット系の会社でページビューを求めるような会社であれば、広告宣伝を打ったことでページビューがどれだけ増えたかと、なおかつそこが収益にどれだけ繋がったか、CVRでどうなっているのかをちゃんとそれぞれ見ていくという形になるかと思います。

Q.計画していた申請期から延びてしまうケースで多い要因を、予実精度の問題以外でも構わないので教えてください。

A.業績審査が取引所や証券審査の最終局面まで見られるところなので、結果的に承認が下りないという判断根拠になるのは、やはり業績の予実の精度といいますか、予算通りに業績がいかないというところが多いかと思います。足元だけで言うと、どうしてもちょっとマーケットがよくないので、バリエーションがつかないということで、延びている会社も多いかと思います。

Q.達成確度の高い予算策定を行って管理していくことは、これまでの予算策定の考え方、できるだけ成長させたいのでストレッチ予算を組むということとは異なる部分が大きいように感じます。実際、この期間の予算管理を行う人や組織が変わっていくケースは多いでしょうか。

A.別に予実の確認のために増えるわけではないのでしょうけど、やはりN-2期だったりN-1期の中で管理部門を強化する中で、管理の人員は増えていかざるを得ないかと思います。

また予算の管理を行う上でも、どういった部門でどういった予算を立ててといったところの吸い上げや分析をしなければならないケースもありますので、どうしても人員自体は増えていかざるを得ないかと思います。

Q.講演の内容は損益予算、PLが中心であったと思いますが、上場審査の際にはCF予算についてはどの程度問われますでしょうか。

A.キャッシュフローの予算そのものについて、そこまで問われる話はあまりなくて、どちらかというと資金繰りのポイントをちゃんと管理されていて、必要な資金手当ができているかのほうが重要だと思います。実際に本気でキャッシュフロー計算書を作ろうと思うと、毎月のところでBSを当てにいかないといけないので、そんな予算は現実的に難しいかと思うので、作っていることは求められますが、そこまで細かくは確認はされないとご理解いただいてよいかと思います。

Q.予実管理のコストとそれに見合う効果は、どのように効果測定すればよいでしょうか。細かくやればやるほどコストは上がりますし、うまくバランスをとるアドバイスもいただけますと幸いです。

A.実態を見ないと難しいのでなんとも言いがたいですが、これもコストベネフィットの判断ポイントだと思います。どういう観点でコストと効果のバランスをとるかですが、管理という意味では、科目の構成要素をどこまで微細にするかがポイントになるかと思います。ここはあまり細かいところまでは求めないイメージです。例えば、収益管理であれば先ほど説明した通りの判断になりますが、二段階ぐらいまでの階層でよいかと思いますし、コストのところも掛け算ベースで説明できるイメージの階層での分類でよいかと思います。あとは科目のところでの重要性も、ある程度絞っていただいてもよいかと思います。

Q.SaaSなどのストック収益であれば、予算編成を行いやすいものの、受託などの場合、ボラティリティが大きく予算編成が困難です。ストック収益型への移行が審査上も推奨されるでしょうか。

A.SaaS型のほうが安定収益なので、予算を組みやすいことは組みやすいですが、SaaSのよいところはもちろんチャーンが低いので安定化することではありますが、爆発的な成長は案外難しかったりもします。単価も低いですし。そういった意味では、ボラティリティが大きいものの、一括納入みたいな形で案件をたくさんとってきて、成長しているケースで評価されることももちろんあります。必ずしもどちらがよいといった話ではありません。

Q.予実管理の結果を現場に伝える、そして現場にアクションをしてもらうためには、どのような工夫が必要でしょうか。

A.やはりそこは、現場にコミットさせた予算に対するフィードバックをしっかり伝えて、それを評価に反映させることだと思います。

以上、セミナーの内容をお伝えしました。

IPOを目指すスタートアップ企業にとって特に重要な時期となる、IPO直前々期「N-2期」。大和証券株式会社の公開引受部 杉山氏のお話は、現役担当者ということもあり、参加者からの質疑応答では非常に多くの質問が寄せられ、関心度の高さを実感することができました。

予実管理クラウドサービス「DIGGLE」は、予実管理業務の標準的なフローを提供し、着地点の差異分析が誰にでも簡単に行える経営管理ソリューションです。予実管理体制を整えたい企業のご担当者様はぜひご検討ください。

【予実管理クラウドDIGGLE】資料のご希望・お問い合わせはこちら

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。