「予実ナイト #6 ~予実管理のリアルな実務について語り合おう~」をテーマにパネルディスカッションを開催しました(前編)

IPOを目指すに当たり、非常に重要なのが予実管理です。管理会計は制度会計と違い、レギュレーションのない領域なため、他社のリアルな実務について興味をお持ちの方も多いのではないでしょうか。

先日、DIGGLE株式会社は、「予実ナイト #6 ~予実管理のリアルな実務について語り合おう~」と題して、HENNGE株式会社 取締役副社長の天野 治夫氏と、Business Administration Division, Deputy Division Manager の松田景太郎氏をお招きし、予実管理業務の実態・課題や工夫していることを、パネルディスカッション形式でお伺いしました。

この記事では、同イベントの内容を前・後編の2回にわたりご紹介いたします。前編では、予実管理の目的や予算策定、予実突合などについてのお話をご紹介します。

予実管理の意義、目的

予実管理というと数字を出すことに必死になってしまって、それ自体が目的になってしまうことも多いかと思います。予実管理の目的について、改めてどうとらえていらっしゃいますか。

天野:予算実績管理の目的、意義を3つに整理しました。

1つめは、通期の業績の予算に対する進捗確認です。会社は月次で予算実績の確認を行います。あるいは上場企業として、通期業績予想を開示していますから、それに対する進捗状況を随時確認しています。

2つめは、当期着地見込の精度向上です。これくらいの数字で着地しそうだという集計も随時行っていますので、その精度を向上させる目的もあるかと思います。

3つめは、来期以降の予算・計画の精度向上です。弊社は9月決算なので、6~7月くらいになってくると、次の10月から始まる新しい会計期間の予算計画を立てなければなりません。予実管理をきちんとしておくと、その精度も少しずつ向上していくかと思います。

そういった目的は、実際にどれくらい達成されているのでしょうか。また達成できた結果、どれくらい予実管理が企業経営に貢献できているのでしょうか。

天野:弊社は2019年10月にIPOしたのですが、その準備段階の2年くらい前から、証券会社さんや証券取引所から審査を受けることがあります。この会社はしっかり上場できる体制が整っているだろうかと厳しく長くチェックされます。その過程において主要なトピックスの1つに予算実績管理が上手にできているかがあるわけです。一応そのハードルを越えてきているので、上場企業レベルでの予実管理の運用ができていると言えるかと思います。ただ、そこにゴールがあるわけではありません。継続的な改善を行って精度を高める、あるいは運用をより効率化することが必要だと考えます。

先ほどの目的に照らし合わせると、通期予算に対する進捗確認に関しては、上場の前段階からかなり正確に把握する体制はそれなりに整えられたと思います。また、経営レベルでの適時適切な意思決定につなげられる仕組みも整えられたと思います。どんな意思決定に繋げられたかというと、弊社では採用費や広告宣伝費の金額が大きくて、管理の重要性が比較的高めなのですが、そのあたりの費用の出方や計画に対する進捗状況を随時把握することで、軌道の調整をより迅速にできるようになってきたと思います。

また全体感として、通期予算に対する消化状況などを見ながら、期中であっても期初の想定ではなかった新しい施策を実行できるかどうか、実行するのであればどれくらいの規模で実行できるのかといったことを早い段階で想定できるようになっています。これは適切な予実管理ができていないと難しいかと思います。

弊社の事例ですと、例えば前期は期初には想定していなかったのですが、期中にリモートワークの一時金の支給を、数字を見ていく中で、あるいは外部の環境に適応する形で検討して実施しました。そのあたりを予実管理の運用に合わせる形でシミュレーションを行って、こんな金額レベルでできるんじゃないかといったことが検討・実行されました。

あとは見込や来期以降の予実・予算の計画の精度向上ですが、将来予測の精度も、当然上場したら精度の高いものを策定して外部に開示していかなければならないので、そこの精度向上は年を追うごとに上手になってきているかと思います。事業の規模も大きくなって、会社の体制も大きくなってきていますので、そのあたりの仕組み化や業務分担も徐々に進められているとは思います。ただ、これもゴールはないと思いますので、ずっと向上していくことが必要だと感じています。

コロナ禍での予実管理への影響

このような時期ですし、新型コロナウイルスの影響で予実管理に苦しんでいる企業さんも多いかと思います。コロナ禍での影響は、どのようなことがありましたか。

天野:上場後に機関投資家さんたちからも頻繁に聞かれ続けている話題です。「業務上何か影響はありましたか」ということに関して言うと、もともとメインのビジネスがSaaSを使う企業様に提供するSaaSで、自社でもいろいろなクラウドサービスを利用しているので、ほぼリモートワーク中心の業務運用がコロナ以前から可能な状況ではありました。だから、どうしても出社できないと仕事が前に進まないといったことは、ほとんど起こらなかったと思います。

一部ペーパーワークも含めて、業務フローでどうしてもオフィスに出なければというのは今でも残ってはいます。ただ、その領域を小さくしていく、新しいサービスを使ってオフィスに来なくてもこの仕事をできるようにしましょうということを進めていくには、よいチャンスだったかなと思っています。

あとは予実のブレとか業績予想の修正を開示したかについてですが、開示の状況を見ていただければわかるように、関連の事情に伴う業績の修正は行っておりませんので、これによって数字が大きくブレたことは、おかげさまで弊社では、ほとんど起こっていません。

松田さんは、何かコロナ関連で影響を受けたことはありますか?

松田:オペレーションに関しては、幸い会社全体で様々なクラウドサービスを導入していて、かつ管理部門でもクラウドサービスを沢山導入しておりましたので、コロナ禍でもほぼリモートワークで仕事をすることができました。オフィスに行く用事があるとすれば、紙で届く請求書などの整理を月に1回するくらいですね。今のところ特に影響もなく、様々なクラウドサービスを使ってリモートワークができています。

予算策定のプロセス

次は、実務について深くお伺いできればと思います。1つ目の予算策定のパートは、どのようにやっていらっしゃいますか。

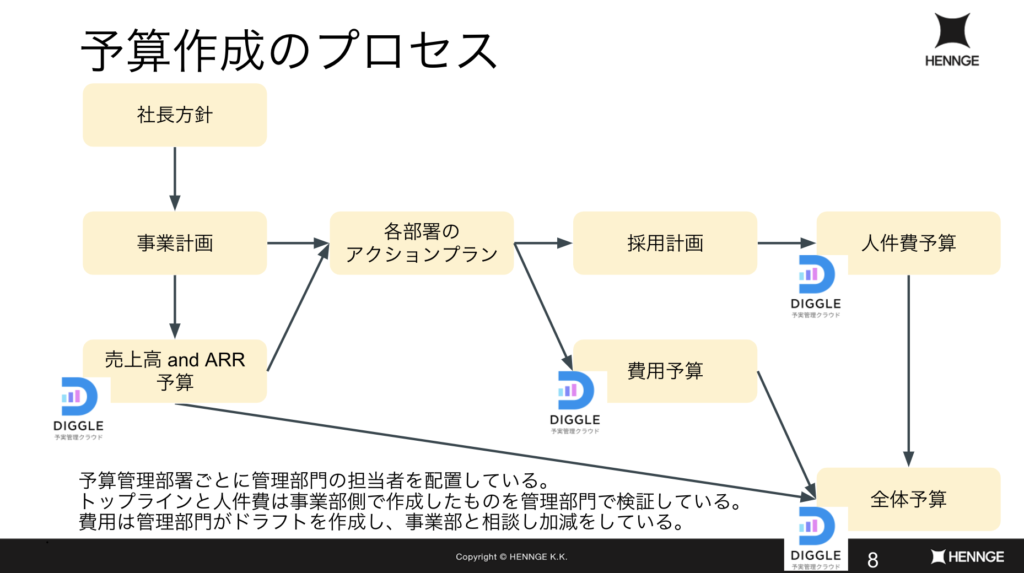

松田:弊社の予算作成のプロセスですが、まず社長方針が発表されます。それに基づいて、事業部が事業計画を作ります。その事業計画に基づいて、トップラインの予算を作ります。事業計画とトップライン予算をもとに、フロントに立ってる事業部以外の部署も含めて、次年度のアクションプランを作ります。このアクションプランをもとに、採用計画と費用予算を作ります。採用計画はアクションプランを実現するのに必要な人員数を考え、それをもとに人件費予算を作ります。そしてトップライン予算、人件費予算と費用予算の3つを合わせて、最終的に全体予算を作るというプロセスになっています。

弊社は予算管理部署ごとに管理部門の担当者を配置しております。例えばAさんはセールス部門、Bさんはカスタマーサクセス部門というかたちで。トップライン予算と人件費予算は、事業部側で作成したものを管理部門が検証しているのですが、費用予算は管理部門がドラフトを作成していまして、これをもとに事業部と相談し、必要な予算をプラスしたり、不要な予算をマイナスしています。この体制が予実や見込の精度を上げる一連のプロセスの肝となっています。

天野:予算管理部署っていくつくらいありましたっけ?

松田:結構多くて今は30部署あります。会社の中で結構細かく部門が分かれてまして、いわゆる部と課みたいなものがありますが、部署の特性を踏まえて管理単位は部と課で分けています。

天野:1管理部署に1人ついているというよりは、複数掛け持っている感じですよね。

松田:そうですね。人によって担当している部署数は異なりますが、私は現在6部署担当しています。業務ローテーションの一貫で、担当部署は定期的に変更します。

予実管理のプロセス

かなりトップライン、人件費と費用の作り方で工夫されているという印象を受けます。今度は予実管理、いわゆる予実を突合して差異分析するところもご説明いただけますでしょうか。

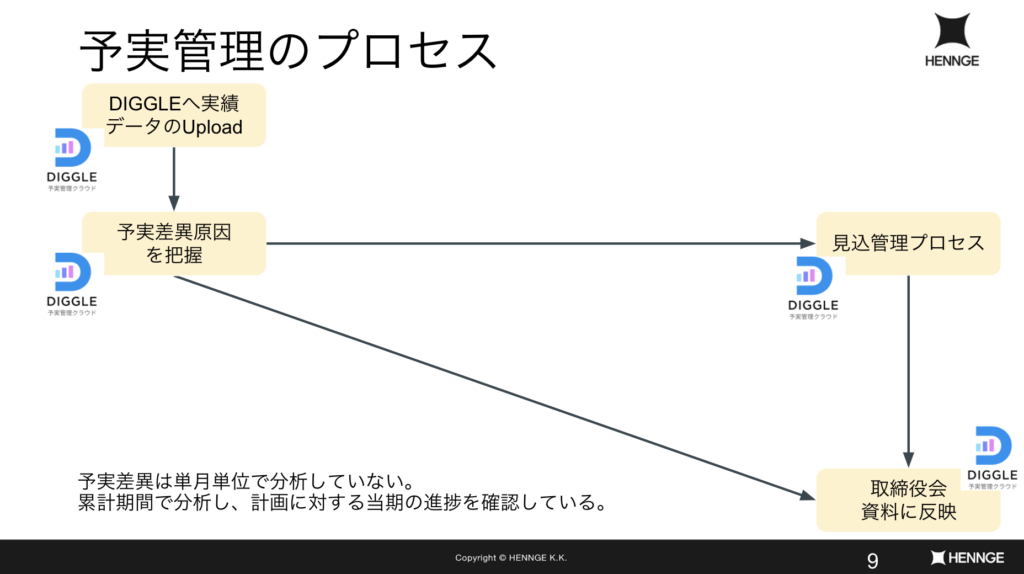

松田:会計ソフトはfreeeを使用しています。freeeで毎月、月次決算が締まった後に、DIGGLEに実績データをアップロードしています。既に予算策定のプロセスで作った全体予算はすべてDIGGLEに入っていますので、これを使用して予実差異原因を把握しています。見込管理のプロセスでは、実績と見込の差異把握もしていまして、こちらにおいてもDIGGLEを活用して様々な分析等をしています。

あと細かいところですが、我々は予実差異は単月単位で分析をしていません。累計期間で分析し、計画に対する進捗を毎月確認しています。

単月単位で分析しないのは、やはり費用を使うところで月ズレがあったりするということですか?

松田:実際に月ズレがあるかは見ているのですが、単月単位で今月はどうでしたと切り取っても、そこから分析できるものはあまりないので、基本的に我々は予実については累計期間で見ています。

予実突合の粒度

見込にも少し触れていただきましたが、先に突合の粒度はどのような形でやっていらっしゃるか触れていただいてもよろしいでしょうか。

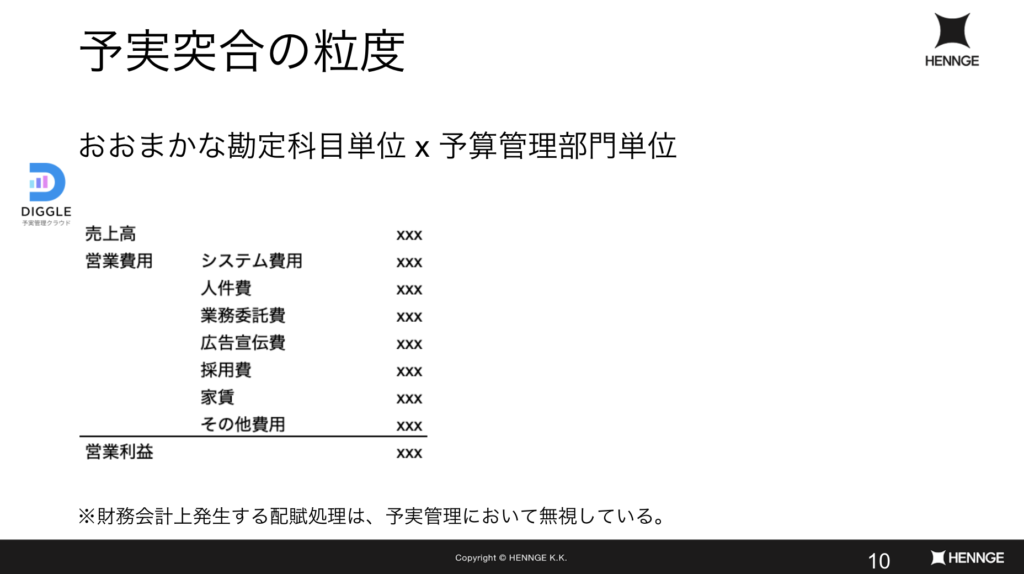

松田:我々はおおまかな勘定科目単位、そして30部署ある予算管理部門単位で予実の突合をしています。おおまかな勘定科目単位の中には、例えば人件費であれば給与、賞与、社会保険料など細かい勘定科目があります。freeeではこの細かい勘定科目が設定されており、また勘定科目ごとに仕訳明細が入っています。ここではおおまかな勘定科目単位というふうにしておりますが、データとしては細かい勘定科目と仕訳明細まで見ることができます。このようなアウトプットで毎月必要に応じて予実突合をしています。

また今回ご紹介させて頂いたアウトプットでは売上総利益を考慮していません。

もちろん売上総利益は予実管理上重要で、他のアウトプットで注視しているのですが、発生金額ベースでの予実突合を行う場合は、財務会計上の配賦処理の影響を省いたアウトプットでみています。

財務会計上発生する配賦処理の影響を省かれている理由をお伺いしてもよろしいですか。

松田:会社によると思いますが、研究開発費や売上原価に人件費等を配賦されているケースがあると思います。例えば、実際には人件費が1億円発生していたとしても、財務会計上は最終的に研究開発費や売上原価に配賦され、販管費で発生している人件費が、1億円分の6千万円だったりすることもあると思います。そうしますと、発生している人件費は6千万円であると財務会計上は見えますが、実際に発生してる人件費は1億円です。ここを見誤るとミスリードしてしまうこともありますので、発生金額ベースでの予実突合においては、財務会計の都合で実施している配賦処理の影響を省いて表示しています。

レポートの後編では、見込管理の目的やプロセス、事業部とのコミュニケーションなどについてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。