「予実ナイト #6 ~予実管理のリアルな実務について語り合おう~」をテーマにパネルディスカッションを開催しました(後編)

当記事はセミナーレポートの後編となります。

前編はこちらから。

先日、DIGGLE株式会社では「予実ナイト #6 ~予実管理のリアルな実務について語り合おう~」と題して、HENNGE株式会社 取締役副社長の天野 治夫氏と、Business Administration Division, Deputy Division Manager の松田景太郎氏をお招きしてパネルディスカッションを実施しました。

同イベントの内容を前・後編の2回にわたりご紹介しています。後編は、見込管理のお話や、予実管理で着目しているポイント、さらに質疑応答の様子をご紹介します。

見込管理の目的

見込管理も予実管理の大きな要素の1つだと思います。やり方は各社様によってさまざまですが、まず目的からお伺いできますか。

松田:当たり前のことですが、予算を達成するために見込管理を行っています。例えば将来のトップラインは予算通りに進捗しそうか、上向くのか、下向くのか、いろいろあると思います。それを踏まえた上で適切な追加の広告宣伝投資、採用投資を実施したり、トップラインが予算に到達しなさそうな場合は、1つの選択肢として費用投資を絞ることが考えられます。これを前もって計画、行動できるのが1つの利点かと思います。

なぜかというと、例えば新しく広告宣伝を追加で実施しようというときに、では明日実施してくださいなんてことは、できるわけがありません。ベンダー側との調整もありますし、会社の中での様々な意思決定もありますので、現場が様々な行動をするための時間確保が必要だと思います。将来の見通しがある程度予め立てば、その分計画、行動する時間が事前に確保できると考えています。

もう1つは、着地見込が一定程度予算と乖離すると判明した場合、業績予想修正の開示を検討する必要があるという、上場会社ならではの目的もあると考えています。

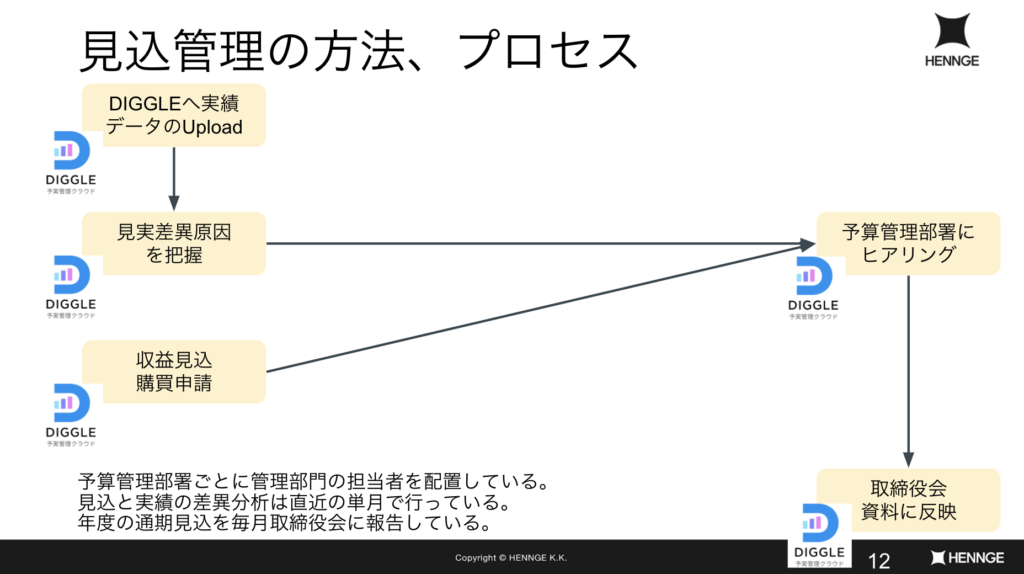

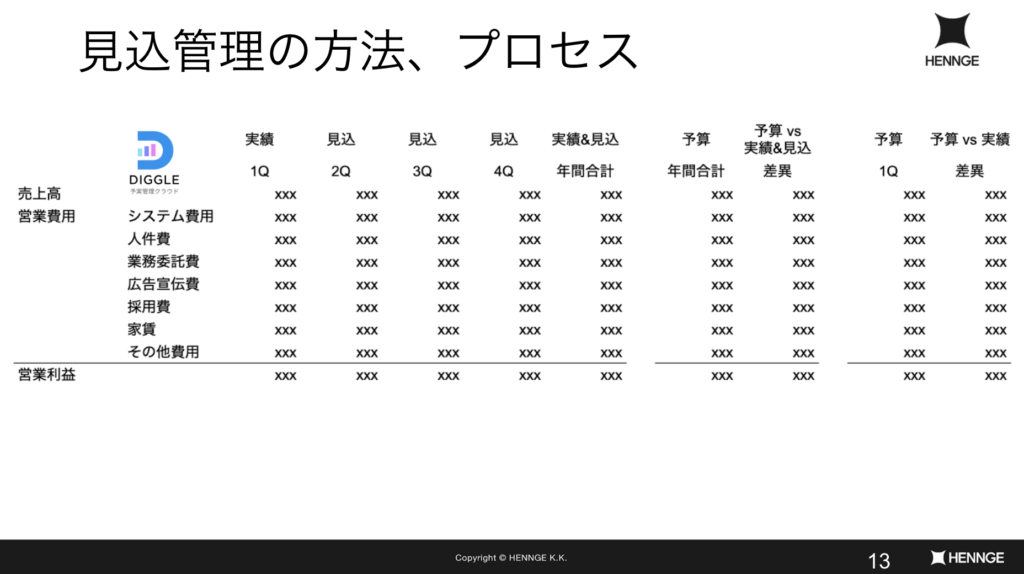

見込管理の方法、プロセス

まさしく追加で費用投資を行う、そういった適切な判断をするために実施されているという、天野さんのお話とも繋がっていると感じます。では、具体的に見込の管理方法、プロセスについてもご説明いただけますか。

松田:こちらも予実管理と同様にDIGGLEへ実績データをアップロードし、次に見込と実績の差異の原因を把握しております。例えば、12月に立てた見込と12月の実績のデータ、この差異を我々は特に注視しております。直近の月で立てた見込と実績の精度が良くないと、将来の見込の精度は上がらないと考えているためです。

1月以降の見込に関して、トップラインは事業部側で毎月将来の見込を検討してもらっています。費用は社内に購買申請がありますので、それを参照し将来発生する費用をDIGGLEに反映します。最終的には各予算管理部署に配置している管理部門の担当者が、各部署のマネージャーとミーティングをし、未だ購買申請をしていない将来の計画をヒアリングします。例えば、この費用はもっと発生するのかしないのか、会社の状況が今こうなっているので、こういう追加投資をしたほうがいいのではないかといったコミュニケーションをする、ハブのような機能になり、各予算管理部署の見込を作っています。その結果を最終的に取締役会資料に反映します。我々は年度の通期見込を毎月取締役会に報告し続けていまして、これも全てDIGGLEをもとにレポートを作っています。

実際に見込管理のイメージ、数値のイメージにも簡単に触れていただけますか。

松田:弊社は9月決算でして、ちょうど今(2022年1月)は1Q決算をやっているところです。1Qは実績が出て、2Q、3Q、4Qはまだ終わっていませんので、こちらは見込となっています。その次の実績&見込のところが、年間の実績プラス見込の合計金額になっていまして、これを毎月取締役会に報告しています。また年間合計の予算対実績&見込の差異も表示してまして、これをもとに今後のアクションをどうするか議論しているところです。並びに予算と実績も見ていまして、今1Qが終わるところですので、累計期間の分だけ予算と実績の差異を見ております。こちらもDIGGLEでアウトプットが作れますので、そのまま使用しています。

見込の管理に関して、会社によって違うところではあると思いますが、見込を変更する頻度というか、見込を更新する粒度というか、施策ごとにやるとか、科目ごとにやるとか、あるいは金額基準があるかないか、そのあたりは御社の中でどういった考えでやっていらっしゃいますか。

松田:見込を更新する頻度は、トップラインは月1回ですが、費用は日々将来の購買申請が出ていますので、それを参照して各予算管理部署に配置している管理部門の担当者が適宜、各部署の費用見込を更新しています。

粒度は、DIGGLE上は勘定科目ごとに明細を持っていますので、例えば広告宣伝費の◯◯イベント費という内容で、施策ごとに明細を設けて管理しています。

広告宣伝費と採用費は1回の請求金額も大きくスポットで発生する費用も多いため、特に注視しています。また業務委託費は1回または1ヶ月あたりで大きな金額が発生しますので、こちらも注視しています。

ただし、例えば旅費交通費、交際費のような勘定科目に関しては、直近のトレンド、前年実績等を勘案して見込を変更しています。金額が小さく、たくさん工数をかけて数字を導いても仕方ない勘定科目については、トレンド等を見て決めております。

予実管理で着目しているポイント

予算策定と実績管理に加えて見込まで、一通りのプロセスをご説明いただいたと思いますが、そのプロセスの中にも入っていきたいと思います。まず差異分析で着目している点をお伺いしたいのですが、予実管理をする中でデータを揃えて、それを分析してアクションに繋げるという流れかと思いますが、実際に分析される際に着目しているポイントを教えていただけたらと思います。

松田:比較対象としては予算と実績か、見込と実績かになると思います。例えば費用の場合、差異があったときに、その費用は早く発生したのか、それとも延期して発生するのか、それともそもそも発生しなくなったのか、そこはかなり注視しています。スポットの費用であれば、どこかの月で発生する予定だったものが、発生月がズレただけなのかは結構重要ですし、単月で見たときに発生月がズレるのは構わないと考えていますが、年間ベースで見たときに年度内に収まるかは、かなり注視しているところです。

また、先ほども言及したのですが、見込と実績に関しては、直近月に立てた見込と実績が乖離しているかどうかは、かなりしっかり見ています。この結果が精度の高い見込を作る上で重要になってくると思いますので。

天野:実績と見込の差異で失敗例というか、予測できていなかったことがあると、直近月でも見込と実績がずれるという話ですが、何かこういった情報を取りもらしていたからきちんと見込が立てられてなかったというような、具体的な事例はありますか?

松田:このプロセスを始めたときから、毎月予算管理部署にヒアリングしているのですが、ヒアリングしきれなかったときなどは、やはりそういったズレがありました。例えば、事業部側が何らかの費用投資をしようと思っていたが、我々がヒアリングしたときに拾いきれなかったり、言い忘れたりといったことがあって、どうしても差が出てしまうことがありました。

我々は特段予算管理部署側を監視しているわけではなく、予算を達成する、事業成長をさせていく伴走者のような位置づけだと思っていて、その部署でやろうと思っていることをしっかり理解した上でコミュニケーションをとるようにしています。ヒアリングできなくても、Slackでこんな費用が発生しそうです!と連絡があれば見込に反映することができますので、徐々に見込と実績の差異は縮まってきています。コミュニケーションをさらに取ることで、改善されているのかなと思います。

事業部とのコミュニケーションのとり方

事業部とのコミュニケーションのお話が出ましたが、事業部とのコミュニケーションも各社様、課題に感じる部分は多いかと思います。HENNGEさんで事業部とコミュニケーションが発生するのはどんなときで、どんなふうにコミュニケーションをとるのか教えていただけますか。

松田:まず毎月の実績が確定し、予実差異が発生したときに、なぜそれが発生したのか分からないときは、事業部とコミュニケーションをとります。今はリモートワークが中心になっているので、Slackでこんな費用が出そうだ!出なそうだ!という会話や、まだ具体的な金額はわからないけど今こんなことを計画している、といった情報など、適宜コミュニケーションをとっています。

予算を作るときの話は最初のほうにさせていただきましたが、各予算管理部署に管理部門の担当者を配置して、前年実績をベースとして、各予算管理部署とコミュニケーションをとり予算を作っていくことになります。部署ごとに来期のアクションプランもありますので、それを我々が把握した上で、こういう費用、こういう投資をしようと考えていると言われたものを、投資効果などを確認しつつアドオンしていきます。

また、部署ごとに担当者を配置する効果の1つと考えているのですが、たまに複数の部署で、同じような費用や同じような計画を考えているということがあります。このようなことがあった場合に、2重に工数が発生したり、2重に費用が発生してしまうことがあります。このような場合は我々管理部側で情報をシェアし、双方の部署とコミュニケーションを取り、どちらかの部署でイニシアティブを取るよう整理することもしています。

もう一つ課題としてよく聞かれるのが、会計ルールに関してです。見込や予算を作るときに、どうしても計上の方法が間違っていて、そこに事業部とのコミュニケーションや経営管理部門の工数が割かれるという課題もよく聞かれますが、そのあたりはどのように対応されているのでしょうか。

松田:繰り返しになりますが、我々が費用予算のベースを作り、見込をヒアリングして、見込費用の追加削減をしています。仮に予算管理部署側で費用予算を作るとなると、その予算を計上する時期を迷う、または判断が難しいケースがあると思います。

具体例を申しますと弊社は昨年テレビCMを放映したのですが、CMコンテンツを制作する時期、CMコンテツが納品される時期、テレビCMを放映する時期、お金をお支払いする時期、これらすべて時期が異なります。会計ルールを知っている我々であればCMコンテンツ制作費やCM放映費用が、いつどのように費用計上されるのかを判断できますので。

あとは、よくあるケースが固定資産ですね。固定資産なのか消耗品費なのか、予算管理部署側だと判断を迷うことがあるかもしれませんが、我々が見積内容を見て判断することで、適切な見込が作れるかと思います。また、そのような判断を予算管理部署とのヒアリング中に実施していますので、自然と予算管理部署側もそれを覚えてくれるようになってきます。ゆくゆくは、コミュニケーションを取る中で、自然と予算管理部署側に会計ルールが教育されていくのではと考えています。

質疑応答

参加者から事前にいくつか質問をいただいています。「システムを導入してよかったことはありますか」。今回のテーマですので、DIGGLEのことを指していらっしゃると思います。

松田:先ほどご説明した通り、様々なプロセスでDIGGLEが活用されています。予算の進捗確認や見込を確認する都度DIGGLEを活用していますので、まさに経営の意思決定に貢献する土台の役割になっていると思います。

弊社は予算管理部署側からもDIGGLEにアクセスできますので、いつでも予算、見込、実績、また実績の仕訳明細も確認できます。DIGGLEを導入する前と比べて、より数字を意識した経営や行動を各部署がしてくれていると感じます。また、DIGGLEで様々な情報を開示しているため、新しいサービスを買う、物を買う、あるいは新しいアクションをするときに、事前に我々に相談してくれるようになってきているというのもDIGGLEのおかげと思っています。

昔はスプレッドシートで予算実績見込管理を実施していましたが、DIGGLEを使うことにより、予実、見込管理の業務プロセス、オペレーションが標準化されてきたと考えています。また、権限さえあれば他の部署のデータも見られますし、業務属人化もほぼない状態になっています。DIGGLEを使っていることで全社的にハッピーなのかなと思っております。

次の質問です。「中小製造業ですが、複数工場事業部制の会社です。これから予実管理を始める状況ですが、予実管理の肝、各部門長に求めるものがあればご教授願いたいです。工場長、事業部長にはこれから予実管理について教育する段階で、経営企画部門主導でのスタートです」とのことです。

松田:やはり予算を作る、予実管理をするとなると、現場の方は面倒くさいなと思われたりするかもしれません。ただ、なぜ予算を立てるのか、なぜ予算と実績を比べるのか、目的を明確にすることが重要かと思います。目的を明確にすることで、現場の方もなぜこれをやらなければならないのかを理解していただけるでしょうし、その結果動いてくれるのではないかと思います。財務会計と違って、予実管理等々に関してはルールがないので、かなり試行錯誤しながら進めることになると思います。やはり事業部側と徹底的にコミュニケーションをとって、事業部の伴走者、味方になり、一緒に会社の成長を支えていく右腕になることで、会社一丸となって予算達成しようということが図られていくと思います。したがってコミュニケーションが肝なのかなと個人的には思います。

天野:コロナ前の時期で、オフィスにまだみんなが来ているとき、見ていると松田さんは現場のいろいろな人としょっちゅう立ち話をしていましたよね。今は多分それがオンラインに置き変わっているのだと思いますが。マネージャークラスだけじゃなくて、現場のいろいろな人たちと仕事の話をたくさんしながら、会計関連の仕事に繋げているんだなと思っていました。

やはりそのあたりは皆様苦労するところであると同時に、特効薬みたいな、これをすればうまくいくみたいなことはなくて、そういった日々のコミュニケーションが大事なのかなという印象です。あとは、本日いただいているご質問もいくつかございますのでお答えいただいてもいいでしょうか。

天野:「月次決算は何営業日で進めてますか」との質問がありますが、どうですか。

松田:私が入社した3年前(上場前)は6、7営業日かかっていましたが、今は3営業日目で締めてます。

天野:いろいろ改善してという感じですよね。

松田:そうですね。徹底的に無駄を排除していって、プロセスを見直した結果、3営業日目で締めることができています。3営業日目で月次決算を終わらせて、4営業日目からは見込のアップデートが始まります。

天野:「DIGGLEをなぜ選んだのか」というご質問もいただいていますね。先ほどのシステム導入をしてよかったところにも関連すると思いますが、どうしてDIGGLEにしたのかとか、他の選択肢がなかったのかというところはどうですか。

松田:実は他のツールも試していましたし、DIGGLEを導入する前は他のサービスを使っていました。ただ、DIGGLEの「こういうふうに予算や見込管理をしたほうがよい」という思いに共感したので、正直導入当時はまだ機能が揃っていなかったのですが、将来的にはいろいろ機能も実装されるだろうし、我々がやりたいことの方向性と合うかなと思ったのでDIGGLEを選びました。今では沢山の機能が拡充されましたので、我々も大変満足しております。

天野:上場準備中の会社様だと思いますが、「取引所や証券会社の審査で、PLだけの予実管理で十分ですか」という質問です。これはもう業種や個社によると思うんですよね。我々の会社のケースですとPL中心に、それ以外の財務の計画みたいなものは策定をしていましたが、それほど細かい管理が必要とは認識していなかったので、そういった管理体制ですということで、通過をしていった状況でした。

以上、セミナーの内容をお伝えしました。

予実管理と向き合い、IPOの前後を支えてこられた松田さんのお話は、とても参考になることが多かったのではないでしょうか。

しっかりとした予実管理の体制を整えることは、企業の土台をなすことであり、IPOを目指す際にも重要になってきます。

予実管理クラウドサービス「DIGGLE」は、予実管理業務の標準的なフローを提供し、着地点の差異分析が誰にでも簡単に行える経営管理ソリューションです。予実管理体制を整えたい企業のご担当者様はぜひご検討ください。

【予実管理クラウドDIGGLE】資料のご希望・お問い合わせはこちら

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。