株式会社ウィルズの伊藤氏を招き、「東証の市場再編後に求められるIR活動とは」をテーマにセミナーを開催しました(前編)

2022年4月に実施された東証の市場再編。今後の新しい環境で、上場会社にはどんなIR活動が求められるのか。現在IR業務を担当している方はもちろん、これから新たにIR業務を担当していく方にとっても悩みどころではないでしょうか。

DIGGLE株式会社は株式会社ウィルズ様との共催で「東証の市場再編後に求められるIR活動とは」をテーマにセミナーを実施しました。お話しいただいたのは株式会社ウィルズの経営企画室ディレクター・伊藤 裕樹氏です。

この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、市場再編の概要や上場基準、価値共創ガイダンスと成長可能性資料などについてのお話をご紹介します。

市場再編で何が変わったのか

東証が市場再編され、もちろんIR活動にも変化が起こります。そのポイントは2つで流動性とPER(Price Earnings Ratio:株価収益率)です。これらをより一層重視したIR活動が求められます。

市場再編の概要

市場再編の概要はご存知かとは思いますが、簡単におさらいします。

まず市場再編の目的は、投資対象の整理。プライム市場、スタンダード市場、グロース市場という各市場の役割の明確化と、それぞれの市場が要求する事項の明確化です。プライム市場に求められるのは、持続的発展と社会的影響力の存続。グロース市場に求められるのは、成長機会と資金供給力です。

それぞれに対して共通する株主還元の手法がどう変わっていくのか、市場再編にともなってさまざまな開示事項のフレームワークが整備されているので解説します。また、企業が価値向上に向けてどういう活動をすべきかもお話しします。

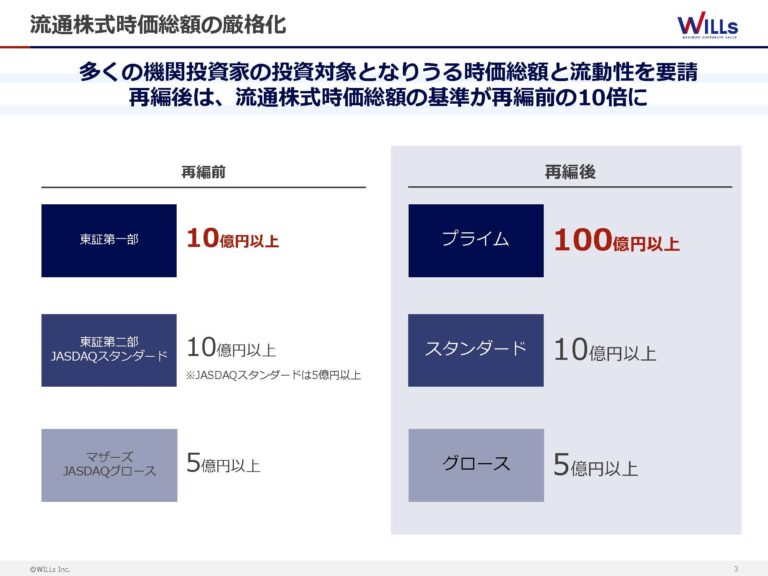

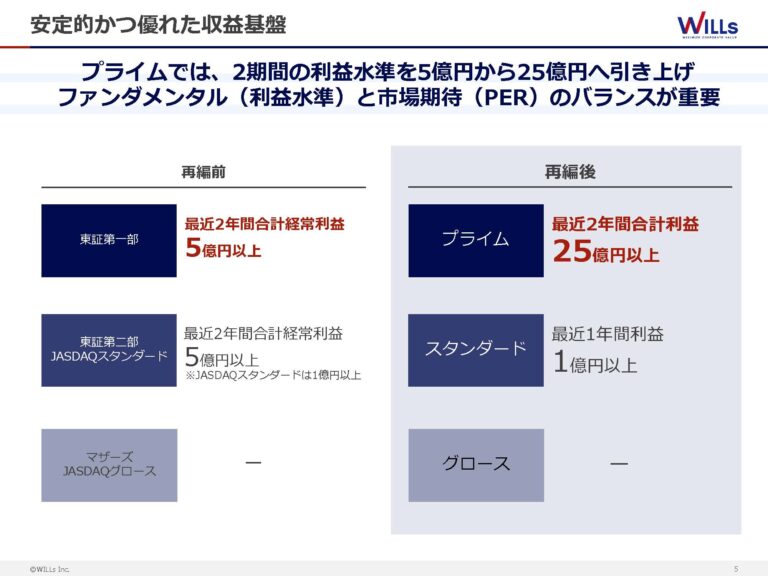

流通株式時価総額の厳格化

市場再編を行った際の、新しい上場基準について。まず流通株式時価総額です。みなさん意識されている明確な数字として、100億円があると思います。旧来の上場基準と比べて、10倍の流通株式時価総額が必要になったということです。スタンダードとグロースについては据え置きで、プライムだけが10倍になっています。

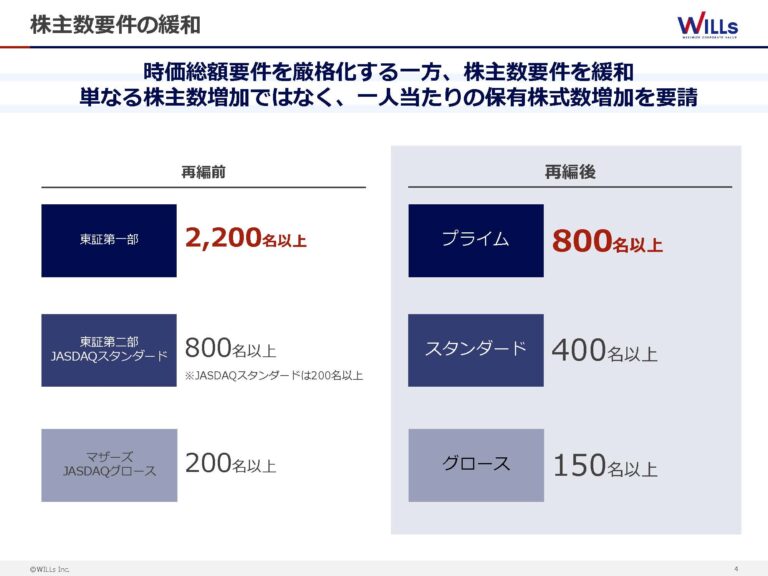

株主数要件の緩和

次に、株主数の緩和です。旧来、東証一部は2,200名の株主数が必要でしたが、800名に緩和されました。

ここまでの流通株式時価総額と株主数の話だけでも、東証の目的というか意向がある程度見えてくると思います。まずは、「流通株式時価総額を上げなさい」と言いながら、「株主数は少なくてもいいよ」ということです。つまり「1人当たりの株式の保有数を増加させてください」と言っています。

個人株主数は現在延べ数で約5,600万人で、その大半が小口の株主です。BtoCの会社であれば、小口の株主はユーザーになりうる潜在的な顧客層ですから、一定の意味を持ちます。ただ、企業価値、もっと直接的に言うと株価に対する寄与でいうと、小口の株主は企業価値を上げる足かせになる場合もあると、東証は暗に言っているのだと思われます。

業績基準について

次に業績基準です。今まで東証一部は、直近2年間の経常利益の合計が5億円以上あれば上場できましたが、これをさらに引き上げました。

東証からのメッセージとしては、プライム(旧東証第一部)の中にトヨタも、時価総額が100億円の会社も混在していました。それが機関投資家から見てどうかと考えると、「やはりトヨタと時価総額100億円の会社が同じ市場にあるのは不自然だろう」と言いたいわけです。ただそこまで直接的に、過激に変化させるのは現実的に難しいので、一定の2期間の合計の利益が25億円という水準を求めています。

これは株価の単なる引き上げだけではなく、背景としてきちんとした業績・ファンダメンタルの充実を東証が要求しています。より一層会社としての体裁をなしたような、プライムに上場させるべき会社の厳選をするための基準が、こういうところに出ているのだと思います。

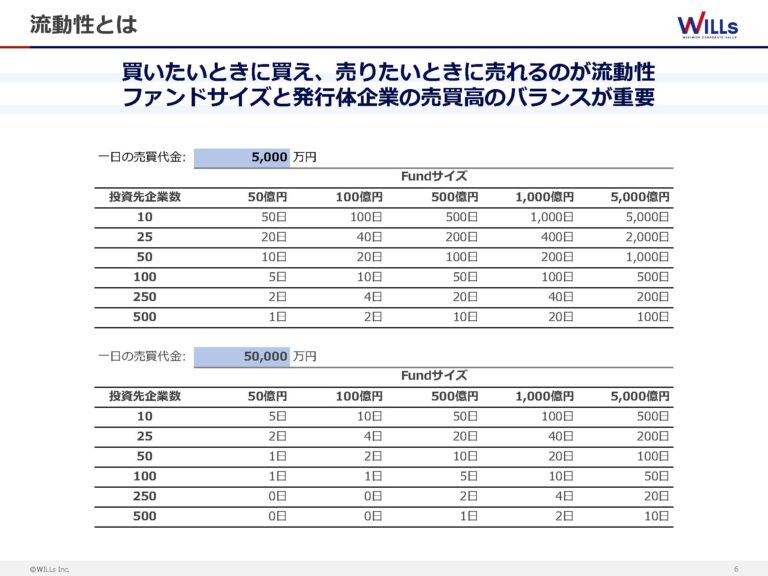

流通株式時価総額と流動性について

難しい議論ですが、株価を上げようと思うと、一定程度の流動性が必要になります。いずれにしても、時価総額を継続的に伸ばしていこうと思うと、ある程度、機関投資家の投資を誘発させる必要があります。機関投資家が投資するためには、流動性が必要です。

流動性について簡単に説明すると、機関投資家が買いたいときに買えて、売りたい時に売れることです。これはファンドのサイズと、発行体の日々の売買高のバランスから成り立っている概念です。

一例ですが、一日の売買代金が5,000万円の会社と5億円の会社を比べてみます。ファンドが投資をしている投資先企業の株式を、全部売るのに何日かかるか。例えば、50億円の運用資産を持つファンドが10社に投資をしていると、1銘柄あたり5億円ということです。この5億円を売り切るには何日かかるかという概念ですが、そんなに単純ではなくて、一気に5億円を市場に放出してしまうと、当然自分の売りだけで株価が下がってしまいますから、そんなことはしません。そうしないために、1日の売買のパーセンテージ、分量については、機関投資家ごとに社内の規定で決まっていますが、おおむね日々の売買高の20%と見ていただければよいかと思います。5億円を売るためには一気に売るのではなく、20%ずつを上限に日々売っていく形になります。日々の売買高が5,000万円の会社があったとして、その会社に投資をしているファンドが50億のファンドだったとして、その会社に5億円の投資をしています。そんなケースを想像すると、約50日かかります。株を全部売るのに50日かかるとなると、流動化のスパンとしては結構長いわけです。

ファンドという言葉は多義的ですが、一般的には投資信託です。みなさんも実際に金融商品として買ったことがあるかもしれませんが、解約して、投資金額を回収するまでの日数は、ファンドごとにきちんと契約で決まっています。一般的な公募投信では、数日です。仮に5日だったとしても、50日売り切るのにかかると、ファンドの解約に対して返金できなくなってしまいます。機関投資家としては、できるだけこの流動化するための日数を短くしたい。だから機関投資家は、日々の売買代金を意識しています。ですから「日々の売買高を増やしましょう」というのがIRの鉄則になります。

今後どういう情報を届けていけばいいのか

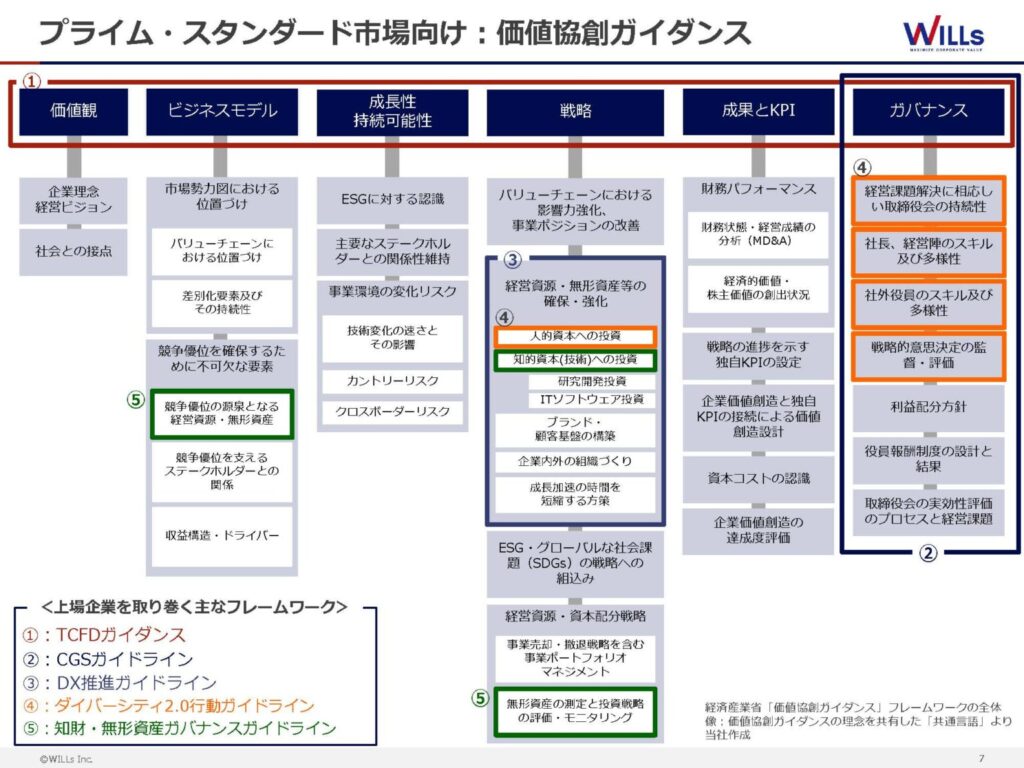

プライム・スタンダード市場では価値共創ガイダンスを参考に

経済産業省が出している、価値共創ガイダンスという開示のフレームワークがあります。これはプライム市場向けに作られていると考えていただいて結構です。「これからどういう情報を機関投資家に届けたらいいんだ」と考えている会社は非常に多いと思いますが、こういったフレームワークに基づいて少しずつコンテンツを作るための情報を集めていくといいでしょう。

それぞれ、実は金融庁や経済産業省などさまざまな団体が、独自のガイドラインを出しています。この価値観、ビジネスモデル、成長可能性・持続可能性、戦略、成果とKPI、ガバナンスというのが何かというと、これがTCFDのガイダンスです。TCFDに対応しようと思ったら、この6つの項目に対応していくことになります。この中でも特に成長可能性・持続可能性と戦略が重要です。企業戦略としても重要ですし、IR活動としても、これらは機関投資家が最重要視しています。

そのほか、経済産業省からは昨今話題のDX推進ガイドラインなども出されているので、こういったガイドラインを参考にしながら、会社内のリソースや経営資源をコンテンツ化することから始められるのが良いかと思います。

いろいろなガイダンス、フレームワークがある中で、どういったフレームワークが自社に合っているのかはすごく難しい問題です。最初は専門会社に「うちの場合はどういうフレームワークに基づいて開示をしていったらよいか」と、ご相談されるのが良いでしょう。そのフレームワークに基づいて一旦開示をした情報は、継続して開示をしていかなければなりません。プロの目から、どういったものが継続的に開示できるか、あるいは投資家サイドから見たときに、その会社に対して開示を要求している項目は何か、ぜひ第三者的な意見も交えて特定されるのが良いと思います。

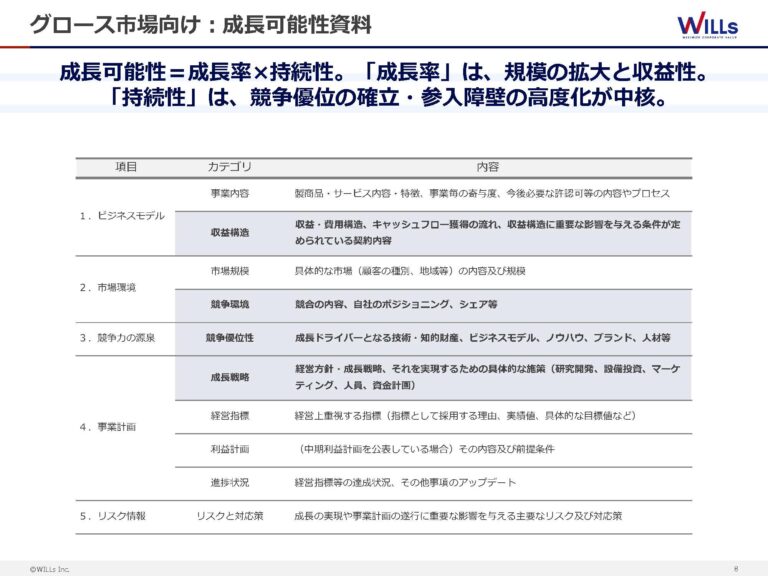

グロース市場では成長可能性資料

グロース市場向けには、いわゆる成長可能性資料ということで、2021年から上場している会社には、上場時から提出が求められている開示項目があります。

中核は、やはり成長性です。成長性を因数分解すると、成長率とその成長率を継続するための持続性が重要になります。機関投資家の対応等を行っていますと、単なる「成長」という言葉も、機関投資家にとっては重要な言葉です。「膨張と成長は違う」ということです。

旧来の、例えば売上高を追求するような経営手法、あるいは収益性を一旦置いた企業の規模の拡大、こういったものは単なる膨張です。それを収益性という概念で整理整頓すると、それが成長性になります。機関投資家もそうですが、ことさら収益性が重要な時代になってきたと思います。これはグロースにおいても同様です。

それに対して、持続可能性がどの程度あるか。競争優位性の確立は、一般的なイメージとしてわかるかと思いますが、あとは参入障壁を厚くすることです。参入障壁を高く、厚くすることは、同時にやっていかないと競合が当然出てきます。成長率が高い市場分野、セグメントであればあるほど、競合企業の参入が多くなります。それに対して、自社がどれだけ参入障壁を築けるか、そこにどれだけ経営リソースを割いたかが、投資家にとっては投資対象になります。参入障壁を厚くするための研究開発、設備投資、マーケティング、ブランディングといった項目が重要視されるようになってきました。

私は経営企画部ですが、弊社のIRは社長が直接やっています。私自身は自社のIRはあまりやらないのですが、お客様のIRには同席をして、これまで200社から300社のIRの状況を拝見しています。今までは成長率さえ高ければ、「もう買いますよ」ということで、比較的単純でした。例えばグロース(旧マザーズ)市場は昨対比の売上高が30%成長する会社であれば、ほぼ自動的に機関投資家が入っていた状況でした。しかし今はそれほど単純な話ではありません。いかに成長率を維持していけるかに、機関投資家がフォーカスするようになってきました。

株式市場の概観

株式市場を概観してみましょう。機関投資家向け、個人投資家向けにIRをやろうと思ったときに、「そもそも株式市場とはなにか」というおさらいが重要です。余談ですが、日米の経済成長率の違いには天と地の差があります。代表的な指数であるS&Pと日経平均(日経225)を比較しても、成長率は9倍以上違います。この9倍以上違う経済成長の背景には何があるかというと、機関投資家の入り方や、リスクマネーの入り方です。

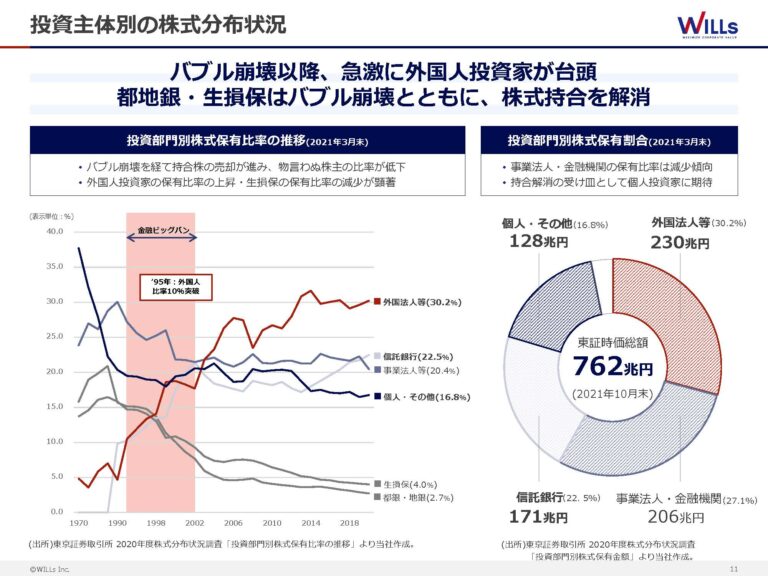

前提として、日本株式市場では、外国資本が3割を占めています。22%が国内の機関投資家です。20%が事業法人、自己株式と持合いです。あとは個人投資家が16.8%いるということで、規模としては去年の10月末時点で762兆円です。

そうするとIRの対象先としては、230兆円を持っている外国人がファーストプライオリティになります。事業法人、金融機関は、持合いですからあまりIRは関係ありません。信託銀行は171兆円ということで、あまり増えていません。国内の機関投資家は、これ以上大きく保有を増やすのはなかなか望みにくい状況です。一方で個人は、まだ128兆円しかない状況です。先日の日経新聞にも出ていましたが、個人の金融資産は2,000兆円あります。2,000兆円ある中でも、株式には128兆円しかまだ流入していない。いかに個人資産の活用余地があるかを示しています。

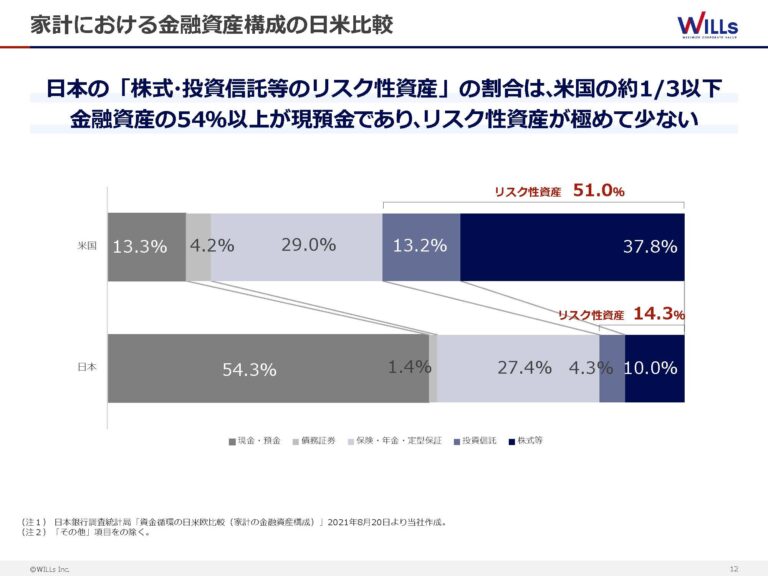

さきほどの日米の成長率の違いですが、金融資産の内訳を見ると理由がわかりやすいです。アメリカの場合、リスク性資産、株式や投資信託も含めてですが、これが半分以上ある。一方で日本のリスク性資産は約14%しかありません。もともとリスク性資産の規模の大きさも違いますが、大体日本が2,000兆円で、米国はその約10倍あります。そもそもの金額が大きいということもありますが、リスクテイカーがあまりいない。そういった国民性が背景になっているかと思います。

レポートの後編では、投資家の種類やその特徴、さらに統合報告のポイントなどについてご紹介しています。後編はこちらから。

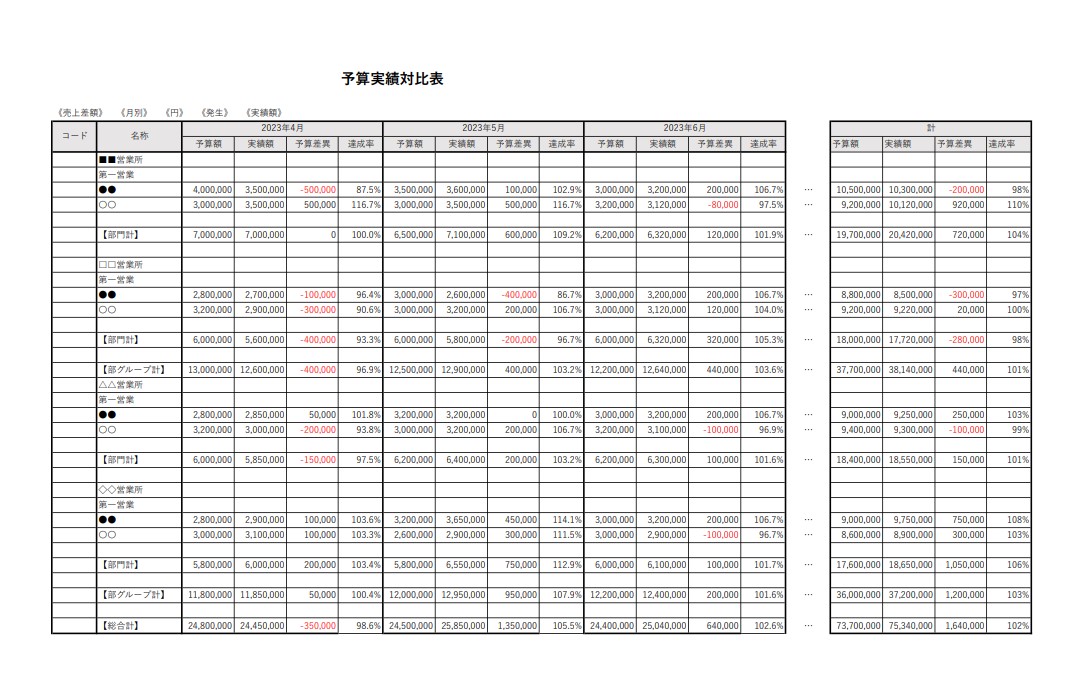

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。