証券会社現役担当が語る!IPO準備における予実管理と内部統制の傾向と対策+α(前編)

POを目指す企業にとって、予実管理と内部統制は、特にしっかり準備しておきたい重要な項目です。

先日、DIGGLE株式会社は、「証券会社現役担当が語る!IPO準備における予実管理と内部統制の傾向と対策+α」と題して、大和証券株式会社 公開引受部の杉山利治氏をお招きし、取引所審査基準における予実管理・内部統制の位置づけについてご説明いただくとともに、 IPOを準備する上での体制構築のポイントや事例などについてお伺いしました。

この記事では、同イベントの内容を前・後編の2回にわたりご紹介いたします。前編では、予実管理に関する予算作成フローと予算統制などについてのお話をご紹介します。

取引所審査基準における予算管理と内部統制

まず、取引所審査基準における予算管理と内部統制の位置づけについてです。IPOと言えば「審査が大変」といった話をよく聞きます。この審査とは何なのかを改めて説明します。

IPO審査基準とは

基準は2つあります。まず申請受付の要件となる形式要件を満たすことを前提に、審査基準に移る形です。形式要件は株主数や時価総額、純資産といった数値でわかるものを満たせるかどうかが論点になります。審査基準になるのは、企業の継続性、存続性、企業経営の健全性、ガバナンス内部管理体制の有効性など、確認において多分に主観が入ります。ここはどうしても、難しい論点が出てくるところです。

続いて取引所の審査基準において、予算管理、内部統制がどう位置づけられるかについて説明します。

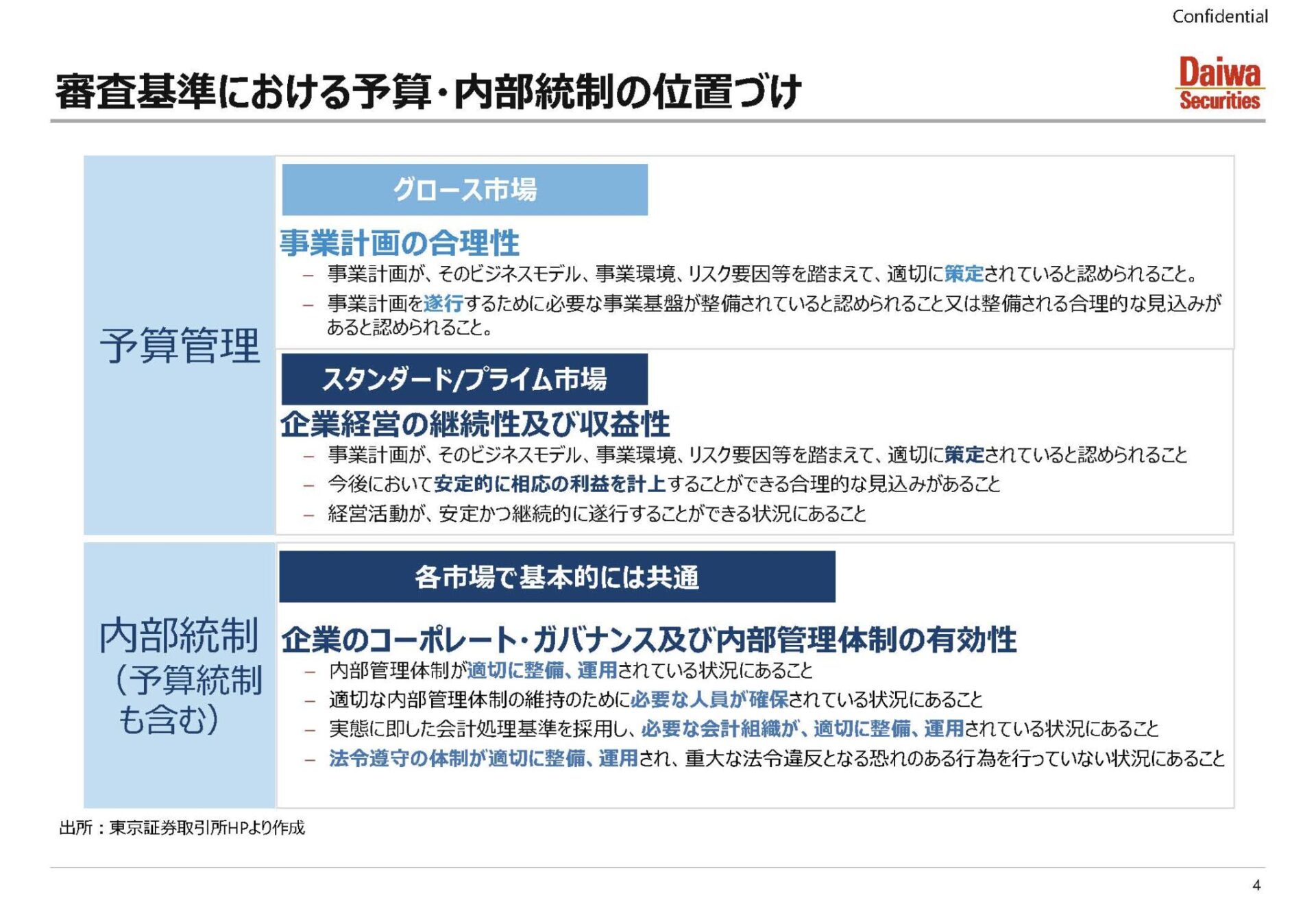

まず予算管理です。東証のグロース市場は、事業計画の合理性で確認される項目です。スタンダード/プライムでは、企業経営の継続性および収益性で確認されます。要は予算そのものを根拠立てて合理的に作っていて、かつ予算の達成確度が確認できるかといった点が、予算管理についての確認項目です。

続いて内部統制です。内部統制と言っても、先ほど言った予算統制の分野も含みます。こちらは各市場で基本的には共通です。企業のコーポレートガバナンスおよび内部管理体制の有効性といった項目で確認されます。具体的には、予算統制という形では、業績の報告になります。経営管理という意味では、業務の遂行状況において適切なけん制がなされる組織管理体制ができていて、その遂行状況を経営陣が把握できる体制になっているかが論点になります。

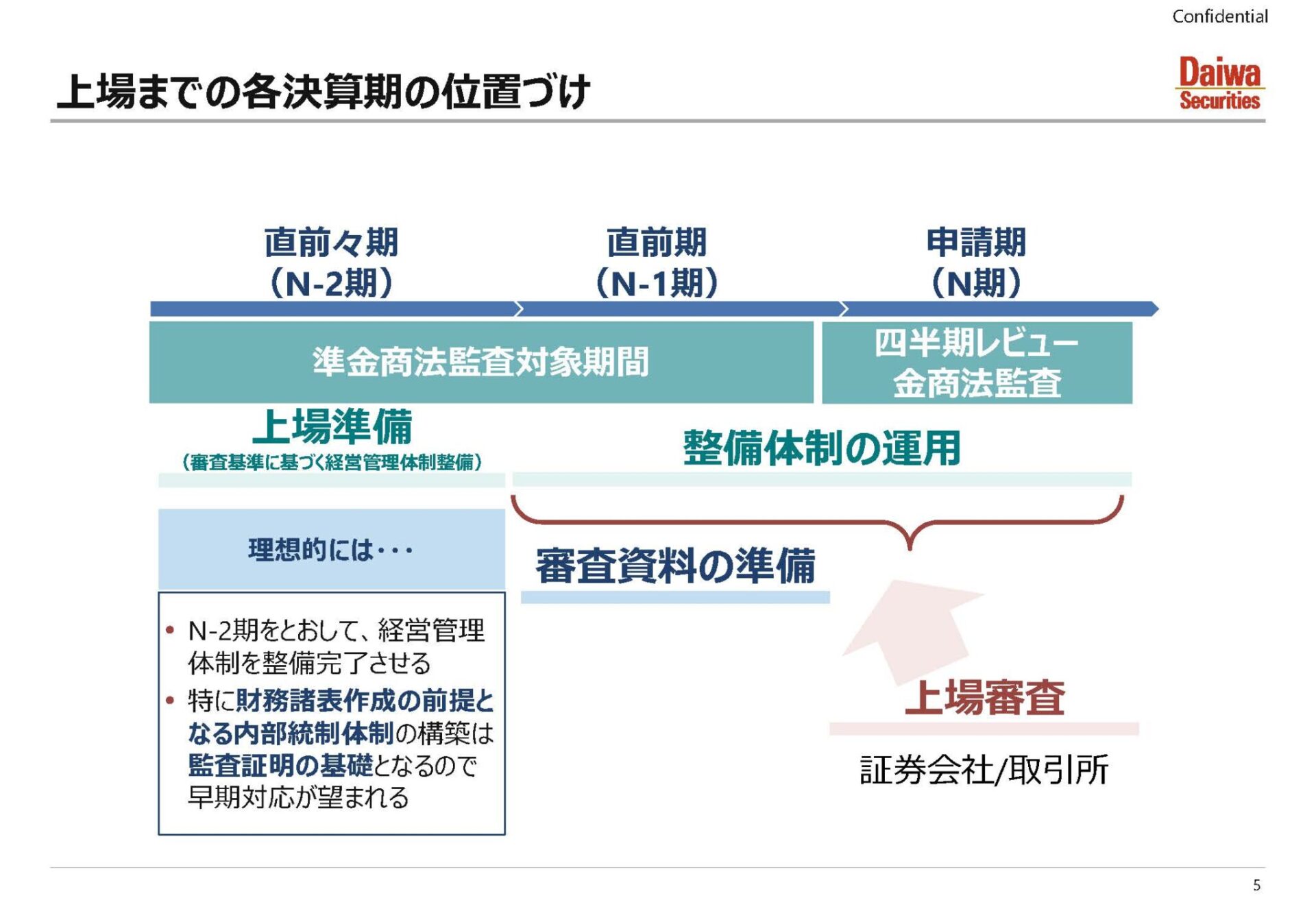

上場までの各決算期の位置づけ

そういった経営管理体制の整備が、いつまでにできていないといけないのか。基本的に証券会社の引受審査ないし取引所の審査が確認するのは、申請直前期以降の整備運用体制の状況です。したがって理想としては、申請直前期が開始するまでの間に、実質の審査基準で問題になる経営管理体制は整備を完了させる必要があります。特に財務諸表作成の前提となる経理仕訳に対するけん制などの内部統制体制については、監査証明がどうしても直前々期から対象になります。その構築の基礎は、早期対応が望まれます。

予算管理体制の構築のポイント

上場以降の開示予算の範囲

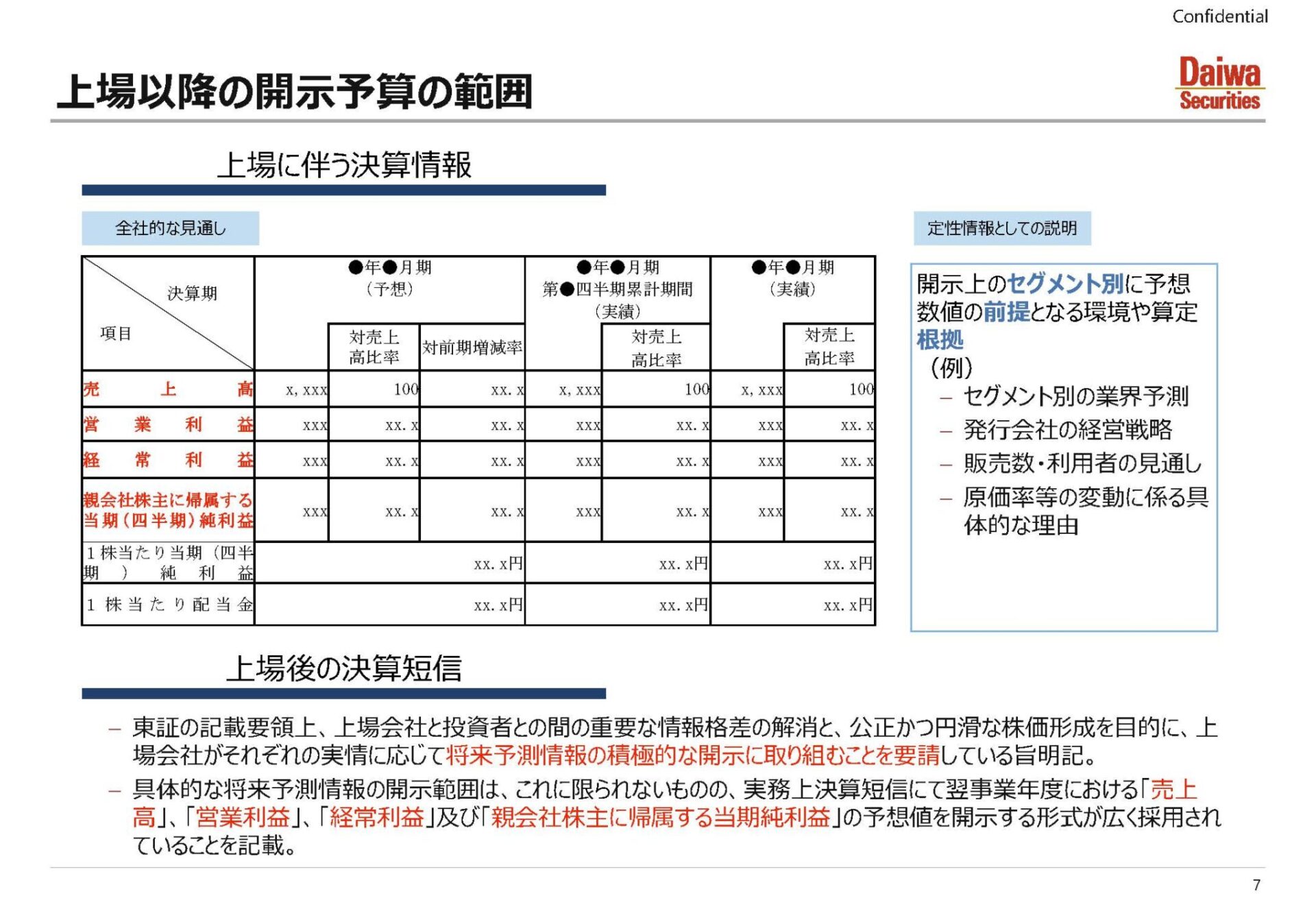

先ほどからお話ししている予算ですが、取引所がどこまでの粒度で見るのかというと、上場時の開示となる売上高、営業利益、経常利益、当期利益といった段階利益の申請決算期の予想開示を要請し、かつ重視することとなります。これらについては、投資判断上、重要だと考えているから要請しているわけです。したがってその内容については、開示しているものの達成確度をしっかり慎重に確認する。さらには昨今のディスクロージャーに対する強化の取り組みもあって、申請期の予算については、定性情報として前提となるような根拠についても、文章での開示を求められます。

予算策定フローの構築

では、予算を策定する上で何を念頭に置かなければならないか。

予算を作るとなるとどうしても「どういった形で予算を作成するのか」といったテクニカルな面に行きがちです。ただ、最初に決めなければならないのは「誰が責任を取るのか」だと思います。これは予算全体もそうですが、予算を構築する上でも、誰が取りまとめて全体を引っ張って決めていくのか。そして個別の部門別の予算といった形で、事業部に落としたところにおいても、最終的な責任を取るのは誰なのかを決めなければ、なかなか自分ごととして予算の策定ができません。ですから、明確に責任を取るのが誰かを決めるのが最初のステップだと思います。

その上で決めるのは、どういった流れで予算を作っていくのかの予算策定フローです。ここは各社各様のところが正直あると思いますが、経験上、一般的な流れをご説明します。

仮に12月の決算期としたときに、期末前3か月くらいのところで、それまでの進行期の業績の動向を踏まえて、トップであるCEOから、予算の編成方針として、次期の数値目標を出します。その予算の数値目標を踏まえて、取りまとめの責任者がどういった形で予算を積み上げていくのが適切かを検討し、予算フォーマットを作ります。その上で各事業部、管理部も含めて部門に対して予算の作成指示を行います。そこで出てきた部門別の予算を最終的に期末月の月初頃に集計した上で、当初の編成方針との調整を行い、最終的な予算を取りまとめ責任者が決定し、取締役会にて承認します。そして会社として正しい予算、言い方を変えるとみんながコミットする経営数値はどれなのかを決定し、各部門に示達します。

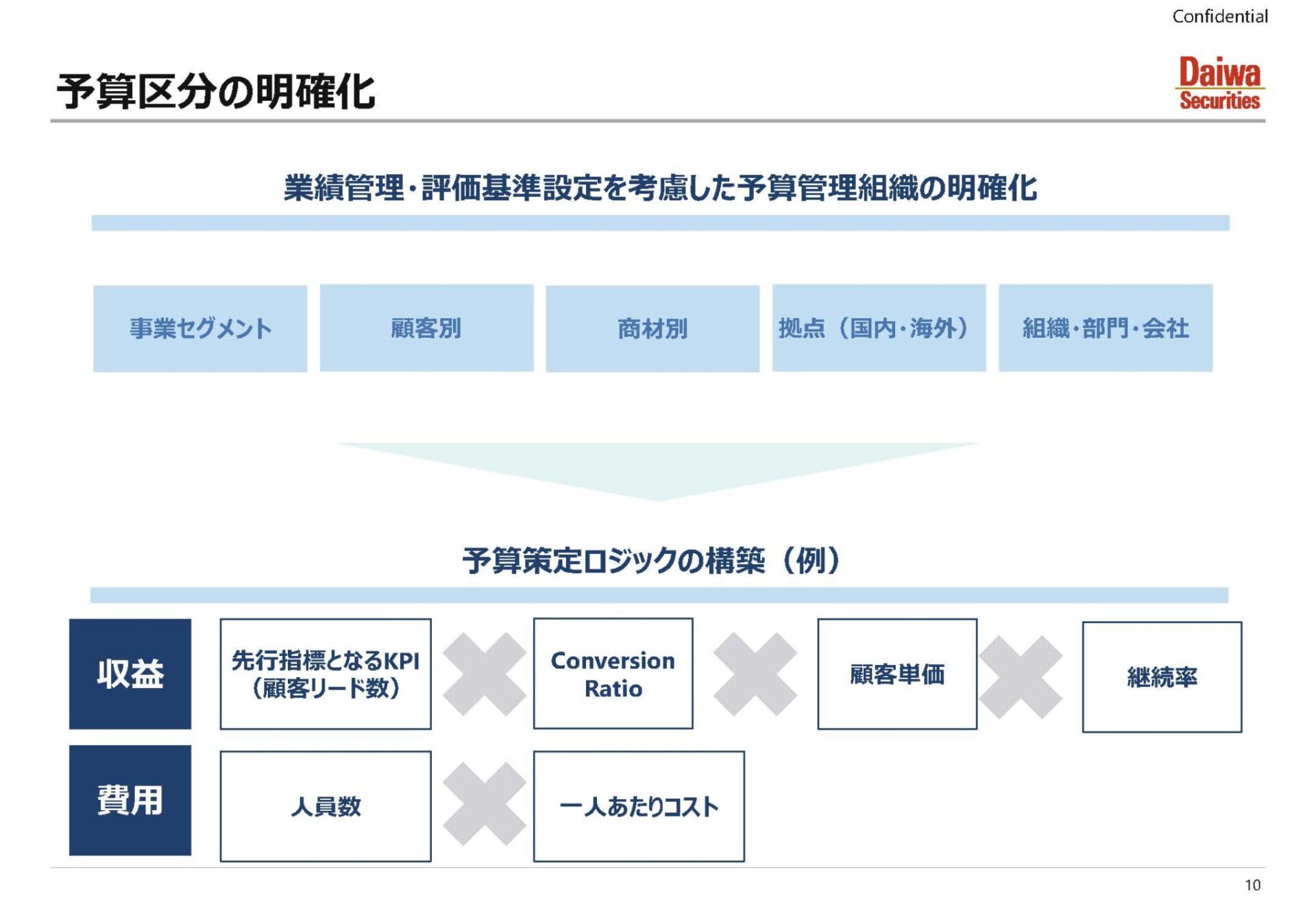

このフローをまず明確にして規程等に落とした上で、具体的にどんな予算にしていくのかを検討していただければと思います。区分の明確化、構成要素をどういった形で構成するかなどを社内で検討していただいて、現場とも協議しながら、取りまとめ責任者で決める形になると思います。

事例としては、事業のセグメント、顧客別、商材別、拠点別、組織・部門・会社別といった組織単位での構成です。また策定ロジックの意味でも、収益の構成要素としてKPIや、収益に転換するレートをどう置くか、単価をどうするのか、継続率をどうするのか。費用という意味では、例えば人件費であれば、単価に対する人員数、人員計画をどうするのか。こういった形で区分を落とし込んで決定することが必要になります。

予算区分の明確化は策定のやりやすさといった意味で必要になるだけでなく、のちほど説明する予算統制で、その予算を達成できるのかどうかを会社として確認する上でも、構成要素として必要になります。しっかり検討していただきたいと思います。

予算統制と修正判断

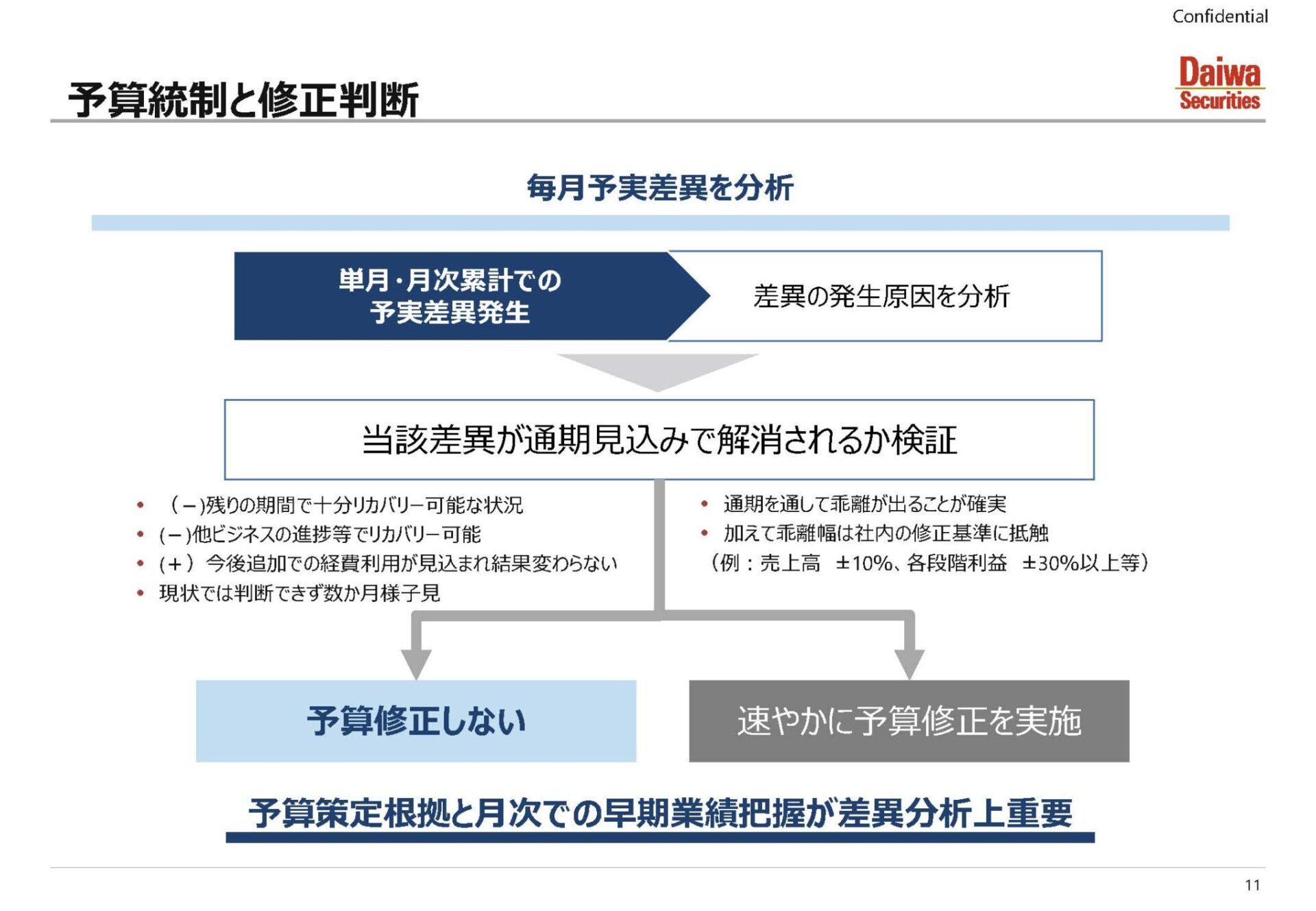

予算統制ですが、作った予算については、基本的には月次で単月および累計で、予算に対して実績がどうブレているのかを、原則は取締役会にて報告し、経営陣で把握して、差異がある場合は原因分析をする必要があります。

取引所の審査の中では、開示する予算の達成確度をしっかり確認しますから、この差異が通期見込で解消されるかを検証し、解消が難しい場合は、速やかに修正に移行する。こういった流れが予算統制では必要になります。

検証については、例えばビハインドしている場合は、残りの期間で十分リカバリーが可能なのか。もしくは他のビジネスでリカバリーできるのか。ポジティブというか超過している場合は、例えば「費用を実はまだ使っていないので、これは今後使うんです」とか、「ブレていても現状ではまだ一過性のずれかもしれないから、しばらく様子を見たい」といったケースでは修正しないこともあります。

ただ、やはり乖離が大きくて、例えば乖離幅が開示基準の観点からは売上高のプラスマイナス10%や各段階利益のプラスマイナス30%以上だったり、もしくは会社の中で決めている修正基準に抵触していたりすると、速やかに予算修正を実施する必要があると思います。

予算を修正するにあたっても、差異の分析をするにあたっても、予算の構成要素をしっかり構築して、一体何がずれていて、どこがビハインドしているのか、超過しているのか、こういったことが検証できるのかを十分に分析する必要があります。

予算統制に関するケーススタディ

ここからは、簡単にケーススタディを数件お示ししますので、検討の一助になればと思います。

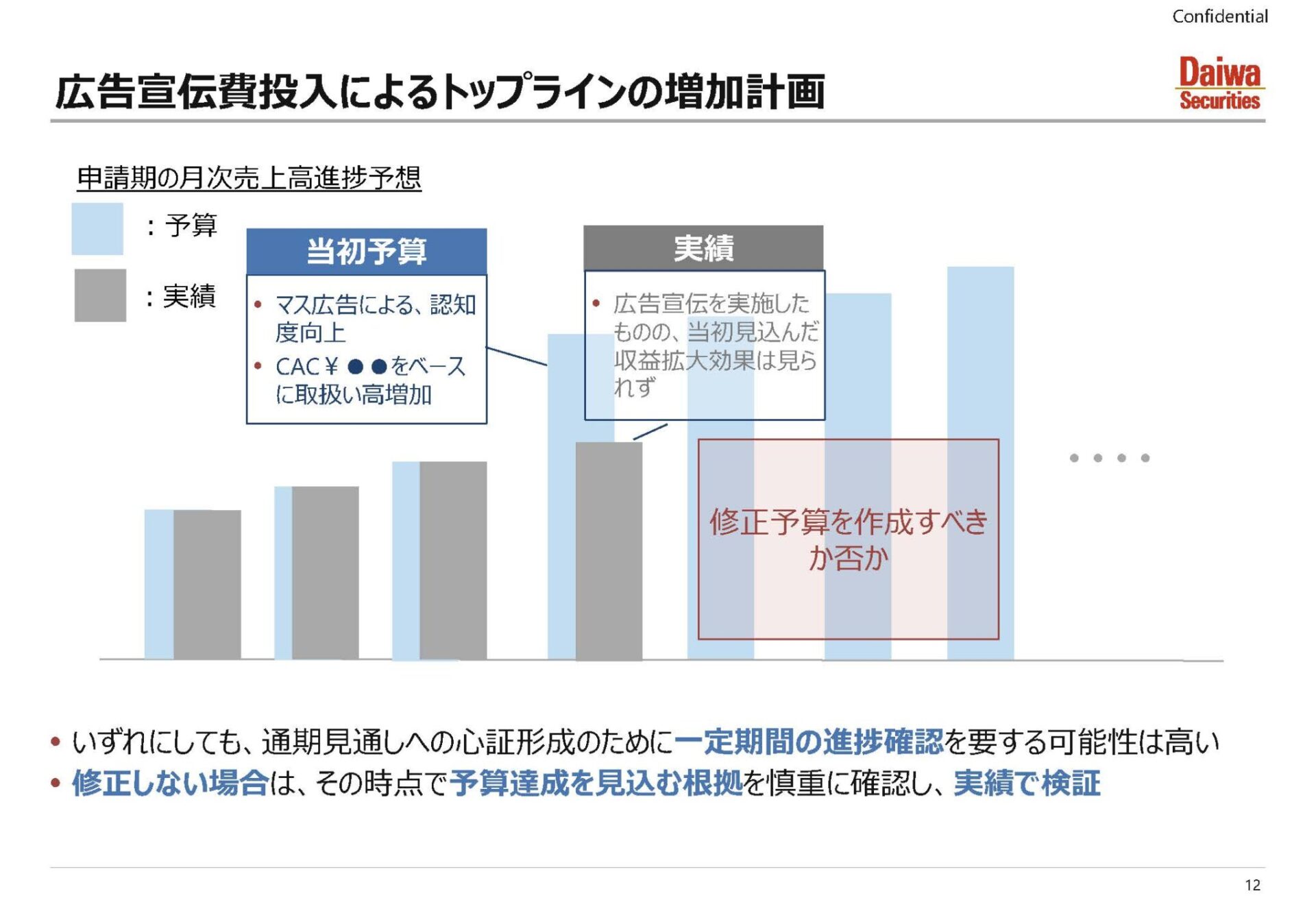

例えば、広告宣伝によってトップラインが伸びる計画を組んでいた場合の事例です。実績が、実は広告効果が見込みほどは得られなかった。この場合に修正をすべきかどうかです。このケースはなかなか効果遅延というか、広告による効果が後ほど1、2か月遅れて出てくるケースもあったりします。すぐ修正する話にはならないケースもあると思いますが、いずれにしても一時的に予算が未達となっていますから、上場審査の中では、心象形成を図る上でも、一定期間の進捗確認が必要となる可能性は高いと思います。ここで修正をしない場合は、その時点で予算達成を見込める根拠を慎重に確認して、なおかつ実績において数か月を経た上で、ちゃんとリカバリーできているかを確認される形になると思います。

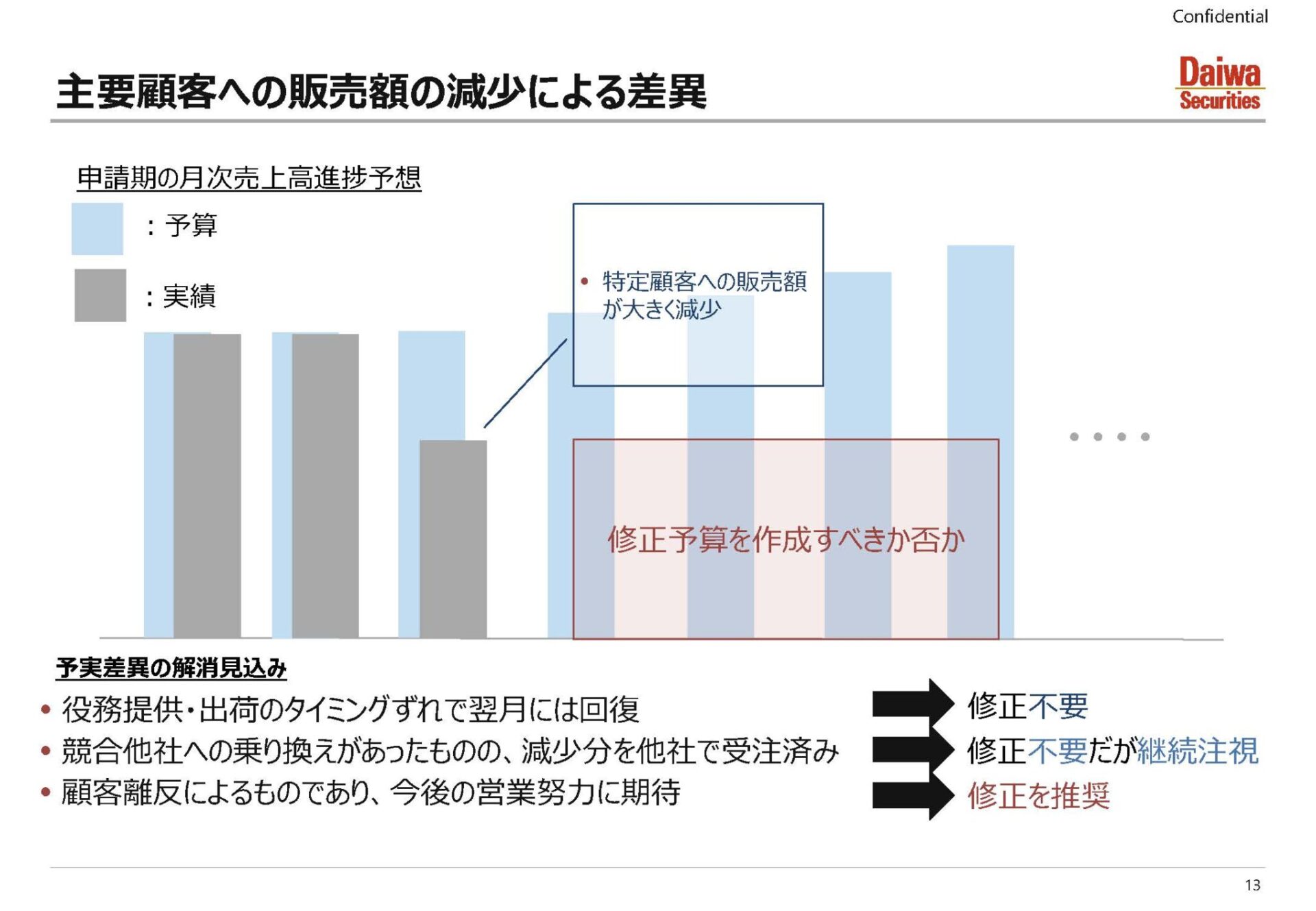

続いて特定顧客への販売が大きく減少するケースの事例です。その場合に予算修正をすべきか否かです。よくあるのは役務提供とか、出荷のタイミングがずれて、翌月には回復します。こういった場合は、翌月の実績でもって回復状況を確認できれば、修正はいらない形になります。それ以外のケースでは、競合他社に乗り換えがあったのですが、その減少分については既に受注済みで、翌月にはカバーできますというところもあったりします。この場合も修正は不要にはなりますが、実績を見て確認する形になると思います。一方で、顧客離反によって剥落したところについては、原状回復の見通しが立たず、今後の営業努力で何とかするという回答も見受けられます。そういった場合は、どうしても期末まで見た上で、回復できるかどうかという判断になります。その確証の度合いによっては、修正を推奨するケースもあります。

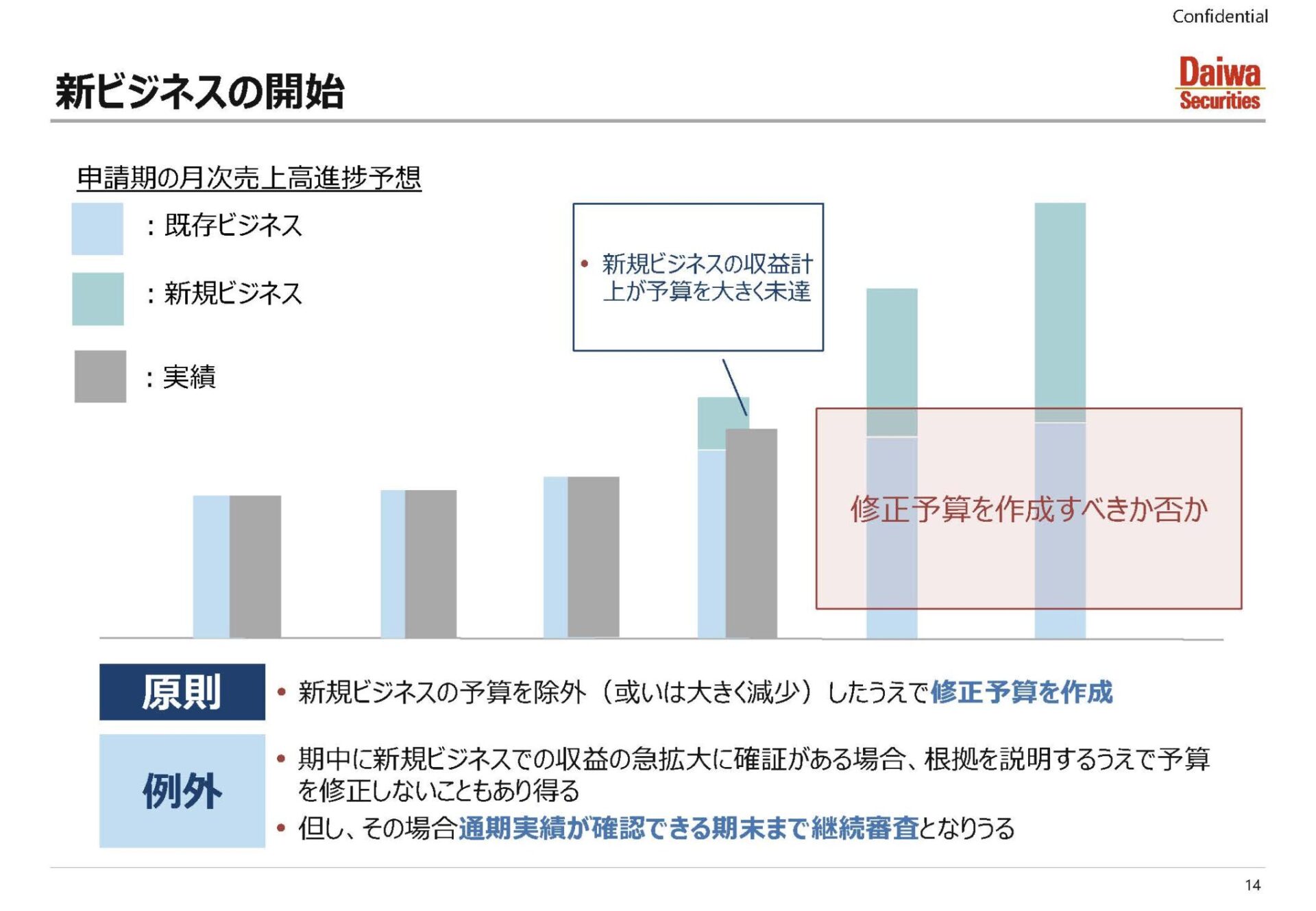

続いて、これもよくある話ですが、新しいビジネスでの売り上げを予算見込の中に入れておいて、その新規ビジネスが実績として、予算対比で下回ってしまうケースです。こういった場合に修正すべきか否かです。原則は、新規ビジネスが今後どうなるかわからない状況であれば、修正予算の作成を推奨します。一方で、会社の中でビジネスがしっかりと回復するというか、急拡大して十分にリカバリーできる根拠をもった形、もしくは自信があるなら、実績をしっかり確認した上で、リカバリー状況というか、予算の達成状況を確認する形になると思います。

ケーススタディで示した論点をまとめます。実は予算の取引所ないし証券の審査の考え方の根底には、実績主義があります。したがって、予算が過度に意欲的というか、過年度に比べてかなり超過しているとか、合理的な見積もりと比較して急激に伸びている場合は、達成確度が確認できるまでIPOの時期は後ろ倒しになる、トレードオフの関係があります。だから、どちらをとるかは主幹事証券とも十分協議する必要がある項目だと思います。この場合、早期上場を重視されるのであれば、予算修正したほうがいいと思いますし、そうは言っても達成に自信があるなら、審査期間を延長する選択になります。以上が予算管理についてのポイントとなります。

レポートの後編では、内部統制に関する業務フローの整理とけん制体制の構築などについてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。