証券会社現役担当が語る!IPO準備における予実管理と内部統制の傾向と対策+α(後編)

当記事はセミナーレポートの後編となります。

前編はこちらから。

IPOを目指す企業にとって、特にしっかり準備しておきたい重要な項目としてあげられる「予実管理と内部統制」。

先日、DIGGLE株式会社では、大和証券株式会社 公開引受部の杉山利治氏をお招きして「証券会社現役担当が語る!IPO準備における予実管理と内部統制の傾向と対策+α」と題したセミナーを実施しました。

同イベントの内容を前・後編の2回にわたりご紹介しています。後編では、内部統制に関する業務フローの整理とけん制体制の構築、さらに質疑応答の内容をご紹介します。

内部統制体制構築のポイント

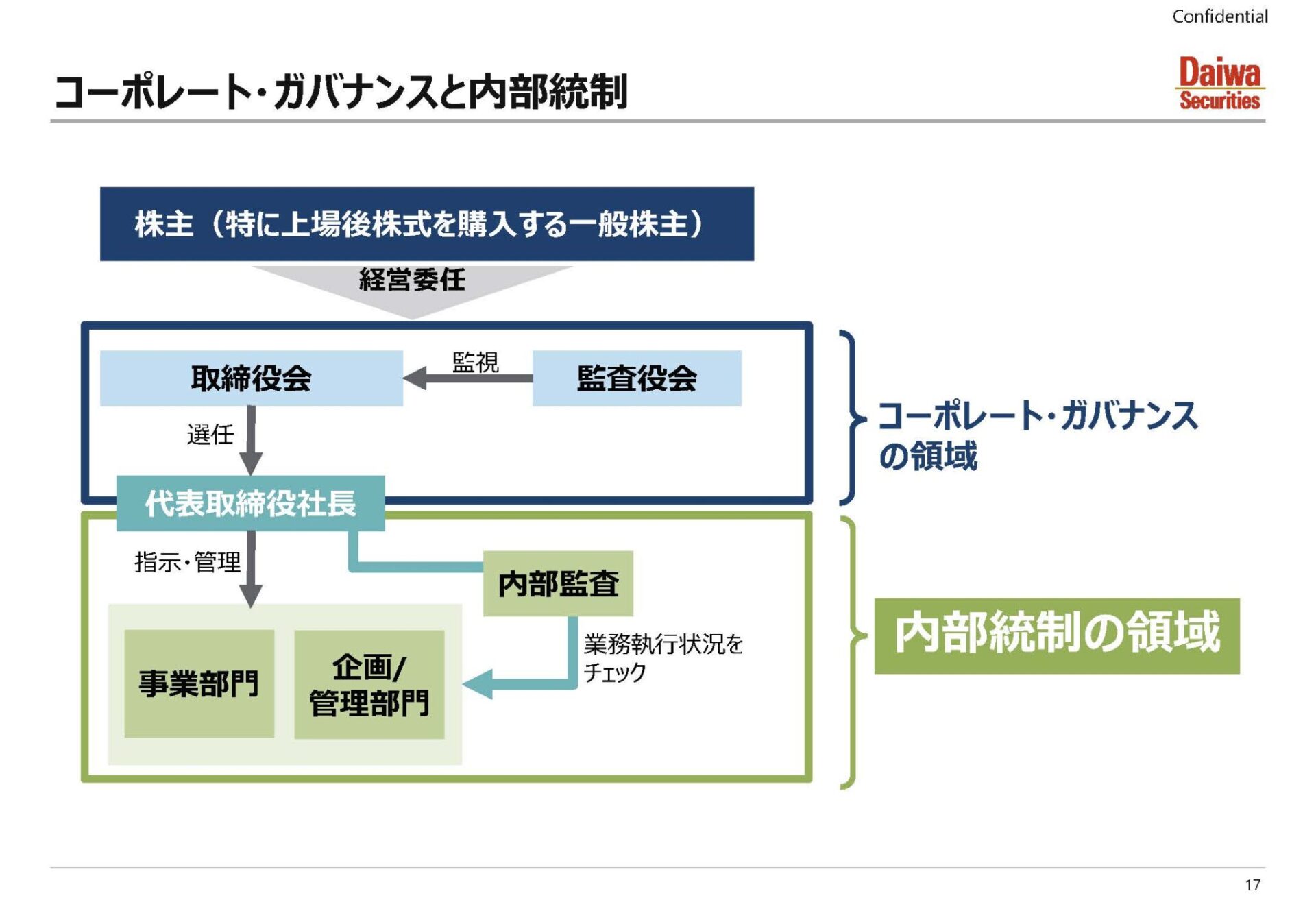

コーポレートガバナンスと内部統制

最初に、コーポレートガバナンスと内部統制の教科書的な話をします。よく混同されるケースですが、取引所の審査基準も「コーポレートガバナンスおよび内部統制」という記載になっていますし、会社法上も内部統制システムの基本方針の中にも、ガバナンスの話が入っているので、なかなか切り分けが難しいところです。ただ一応明確に区分はありますから、知っておいたほうがよいかと思います。

ガバナンスは、あくまで企業統治、会社経営の統治体制です。株主から直接経営を委任されている取締役や、そこに対する監視機能である監査役に代表されるように、経営上層の組織機構に対するけん制体制というか、機構そのものをガバナンスの論点としています。

内部統制は、それよりも下のレイヤーというか、代表取締役社長を頂点として、組織運営面でのけん制体制が内部統制の領域です。ただ日本の場合は取締役が海外でいう執行役的な業務担当取締役を兼ねていますから、どうしても混同というか、かぶっているのも事実です。なかなか切り分けは難しいですが、一応こんな考え方があると、念頭に置いていただければと思います。

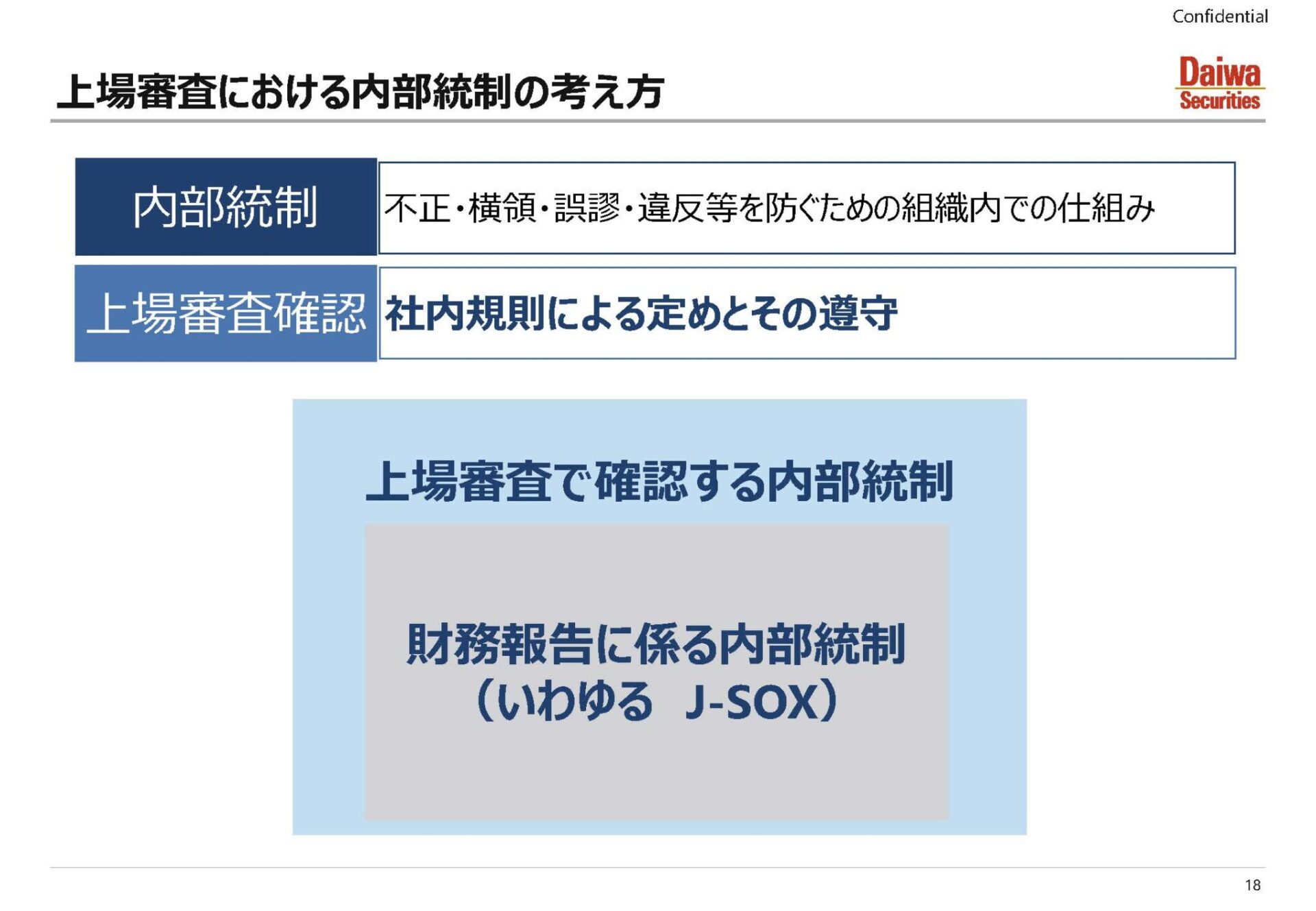

上場審査における内部統制の考え方

内部統制で何をしなければならないのかというと、代表取締役をトップとして、組織の中で、不正、横領、誤謬、違反といった何らかの問題が起こらない体制を組織内で構築することです。内在的に組織間のけん制を組むこともそうですし、内部監査という形でチェックを加えることもそうです。上場審査の中では、そういったけん制がきく体制が、規則として、社内規程として定められていて、それが会社の中で運用、遵守されているかどうかが確認されるポイントとなります。いわゆる内部統制と言うと、財務報告に関わる内部統制、いわゆるJ-SOXの論点がフォーカスされがちですが、上場審査における内部統制は、もう少し広い概念であるというのは知っておいてもよいかと思います。

実際、スタンダードとかプライム市場で提出が求められる、上場申請のための有価証券報告書Ⅱの部の添付資料にフローチャートがありますが、こちらでも「J-SOXのフローは準用できるものの、不足分については追加してください」と記載があります。上場審査における内部統制は、概念的に広いことがわかるかと思います。

上場審査における内部統制体制の確認方法

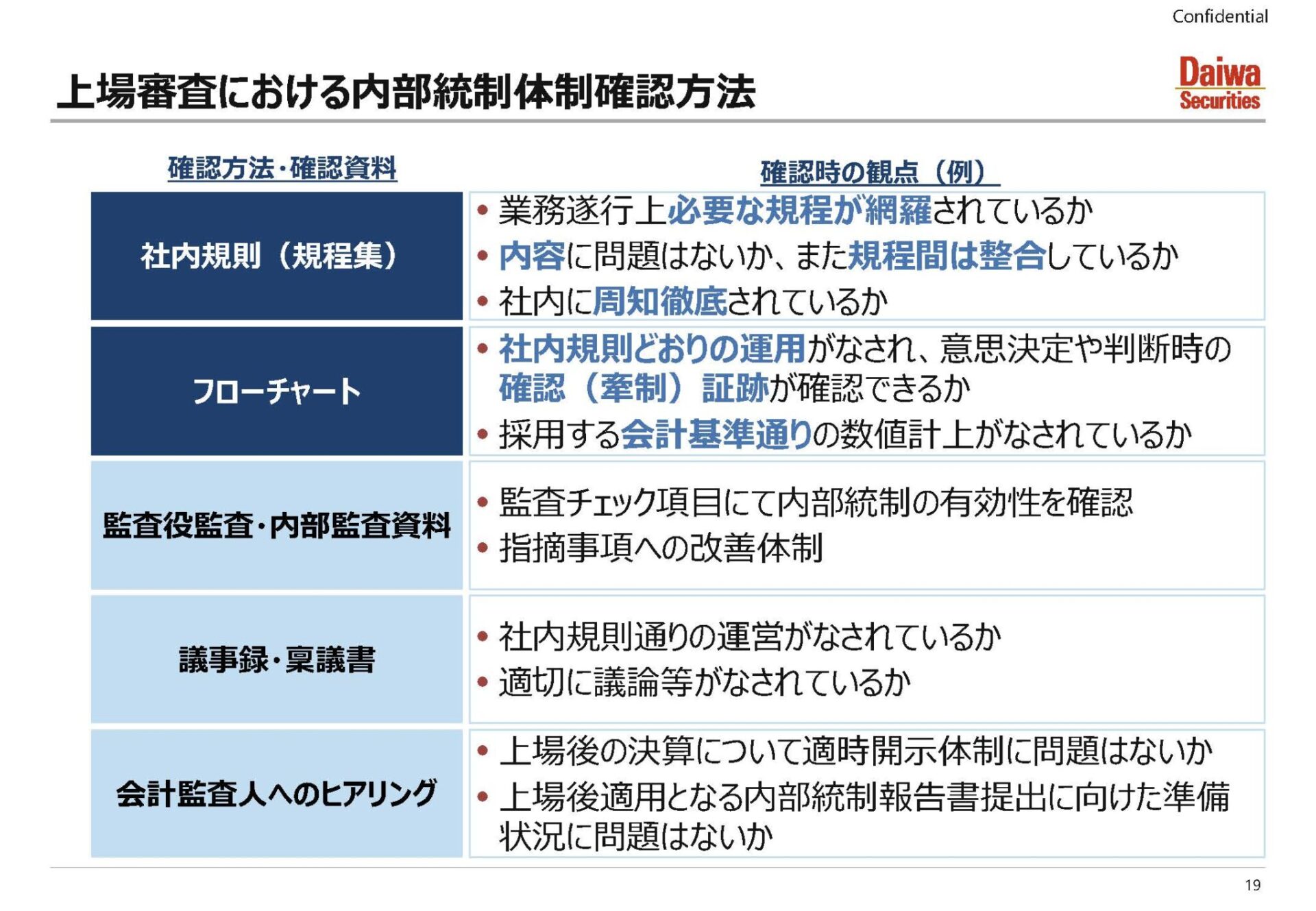

続いて、取引所審査で内部統制体制をどう確認するのかについてです。

まず取引所の審査の仕方ですが、内部統制体制を直接見に行くのは、基本的にはない形です。ではどうやって確認をするのかというと、間接審査という形で確認されます。

- そもそも内部統制体制がビルトインされた規程・組織ができているか

- またそのサンプルとして提示された業務の流れ、この中に内部統制体制が運営されていることが確認でき、またそれに添付された証憑からもそこが見通せるか

- チェック機能である監査役や内部監査、チェック項目の中で、確認した結果を踏まえて、内部統制体制が有効に機能していると言えるかどうか

- 議事録、場合によっては稟議書などがチェックされ、社内規則通りの運営がなされているか、適切に統制がきくビジネスが遂行されていると判断できるか

- 決算の開示体制や経理の作成体制、加えて上場後に適用となる内部統制報告書の提出に向けた準備が、専門家である会計監査人の目から見て問題ないか

これらを間接的に確認することによって、上場承認に至ります。

業務フローの整理とけん制体制の構築

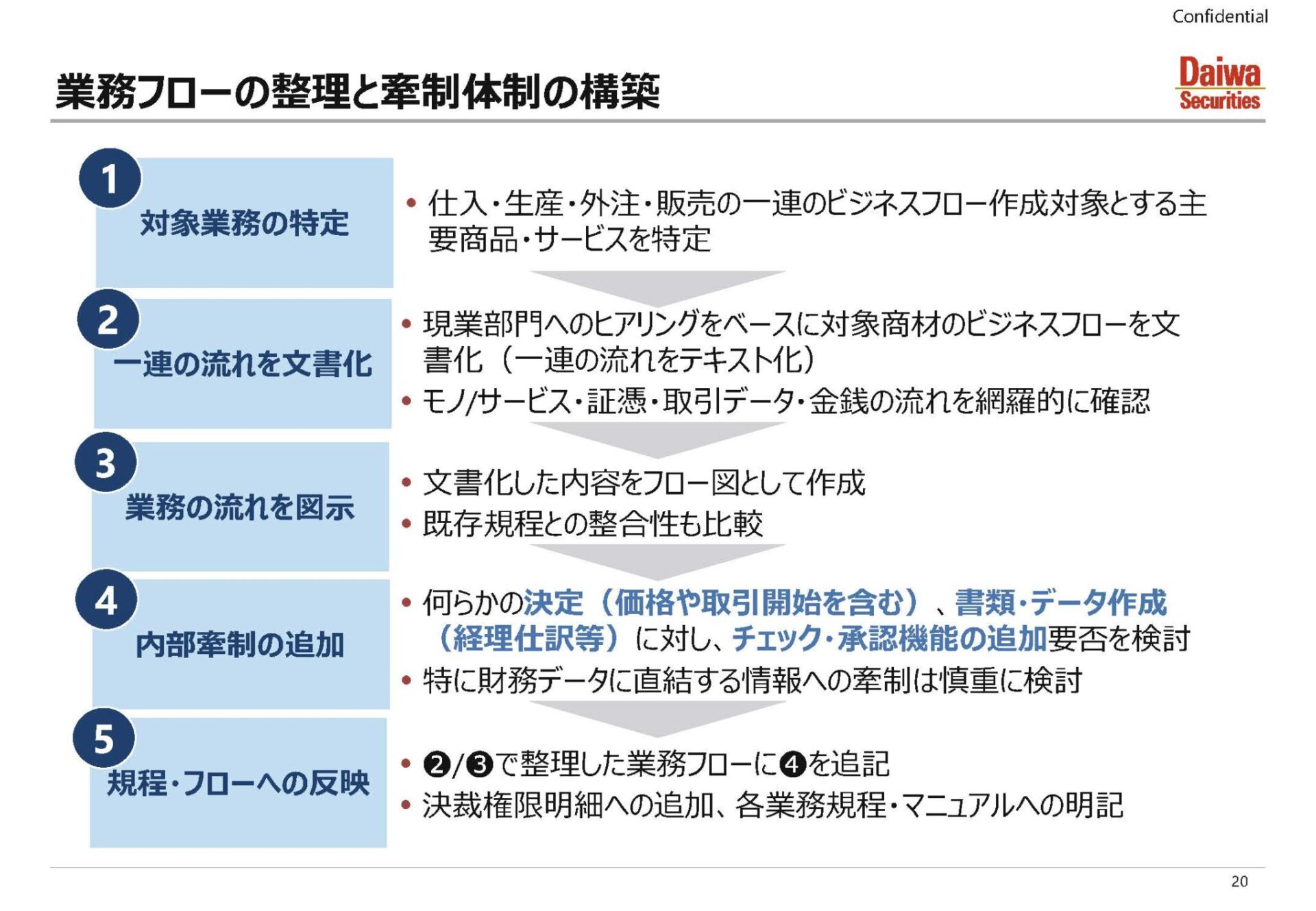

それを踏まえて、業務フローがわかりやすいので、業務フローを事例に、内部統制のけん制体制の構築について説明します。上場審査対応上の業務フローを作るというよりは、コンサルティングで入るケースで、どうしてもアーリーステージの場合であったりとか、業務がわかりづらかったりする場合には、初期的にこういった方法で体制構築も検討するケースもあります。

まず対象業務の特定という形で、会社が運営しているビジネスの中で一般的といえるもの、仕入、生産、外注、販売、それぞれの流れの一般的と言える商材をピックアップして、その流れを、商談の開始以降のところから、最終的な金銭の流れに至るまでを、現業の担当者にヒアリングしながら、書面に落とします。その上で書面に落とした流れを、どういった部門が関わって、どういった証憑が動いていくのかという形でフロー図として作成します。そのフロー図の中で、何らかの決定もしくはデータのやりとり、金銭のやりとりがあるところは、チェック、承認という形で制限できるかどうかを確認します。J-SOXのフローチャートやRCMの考え方に非常に近いところです。そういったところにリスクがありそうだなと思ったところについては、けん制を加えるかどうかを慎重に検討し、加えたほうが望ましいという話であれば、フローチャートや規程に還流させる形で、文書化、要はマニュアルを再整備し、それを周知徹底し、運用することによって内部統制体制の構築・強化を図っていくのが、業務フローを作成しながら、社内体制を整備していく流れです。

内部統制構築にあたっての留意点

とはいっても、最近では事前に一定のシステムパッケージが導入されていたり、監査法人の先生方も早めに入られて整備されているケースが多いので、証券会社が見るところは、規程と実務の齟齬の確認から入るケースが多いと感じています。

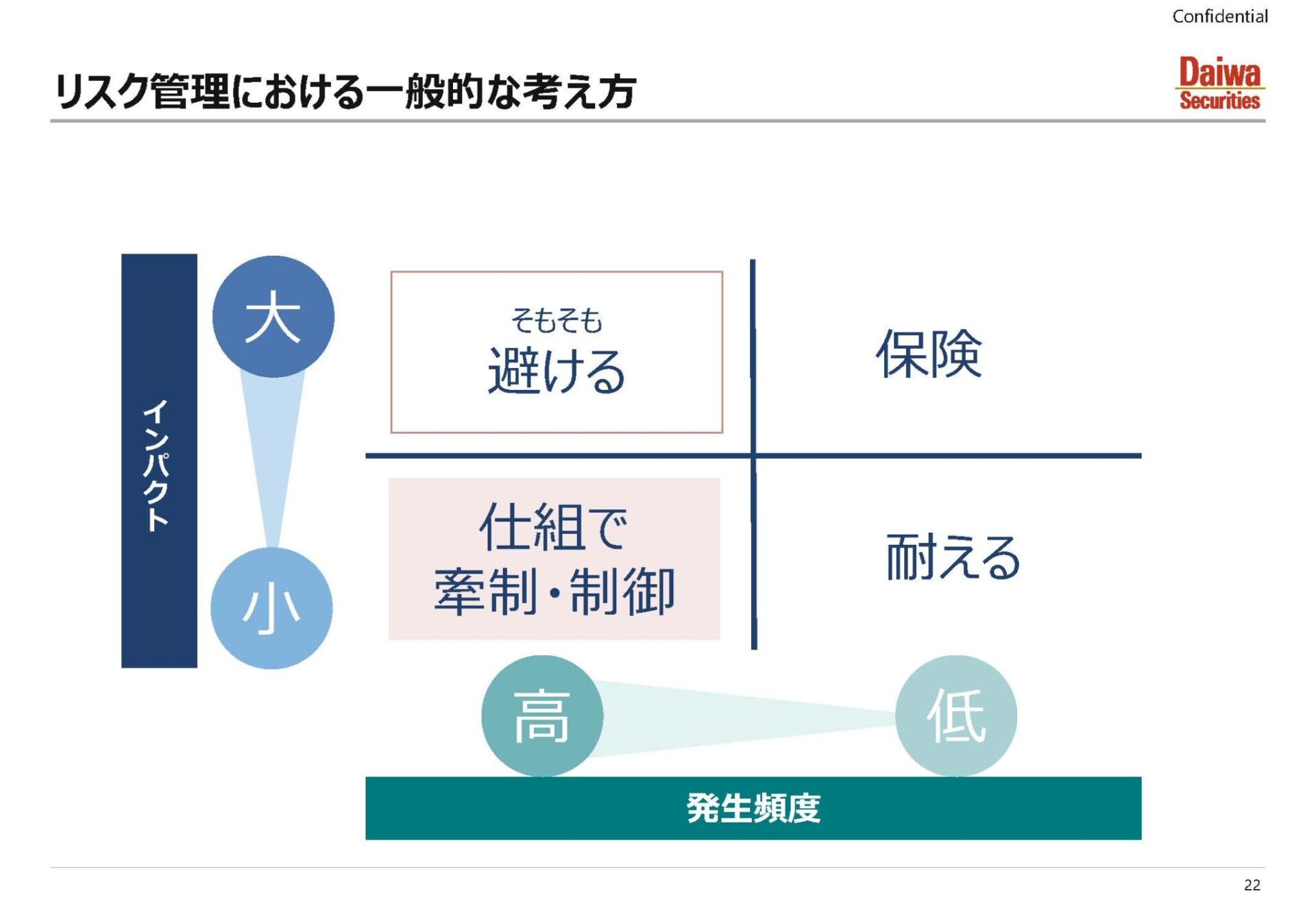

内部統制は、何か問題が発生するリスクがあるところをまず特定した上で、そこに対してマニュアルやシステムでけん制を加えていくのが、構築の基本となります。ただやりすぎると、コストだけがかかってあまり効果がないということもあります。一応、学術的な話ですが、初期的には内部統制の強化によるコストと、削減リスクの削減効果は十分ペイしますが、どこかで逆転します。ここは主幹事証券会社や監査法人と協議しながら、どこまでのリスク軽減を行っていくのか検討してください。特に内部統制については、強化すればするほどどんどん人が必要になりますし、リスクを考えればどうしても担当者同士で共謀したりすると限界が出てきますから、きりがないところではあります。一般論からいってどこまでが整備対象なのか、十分ご検討ください。

同じような観点で、どこまでのリスクを制御するのか。インパクトの大小や発生頻度の高低を踏まえながら、どこまでやるのが適切なのかは慎重に検討してください。概念的な話で、当然会社によって事情も変わりますから、こちらも主幹事証券会社や監査法人の先生とも協議してください。

上場審査におけるケーススタディ

審査において論点・問題になるケーススタディを何点か説明します。

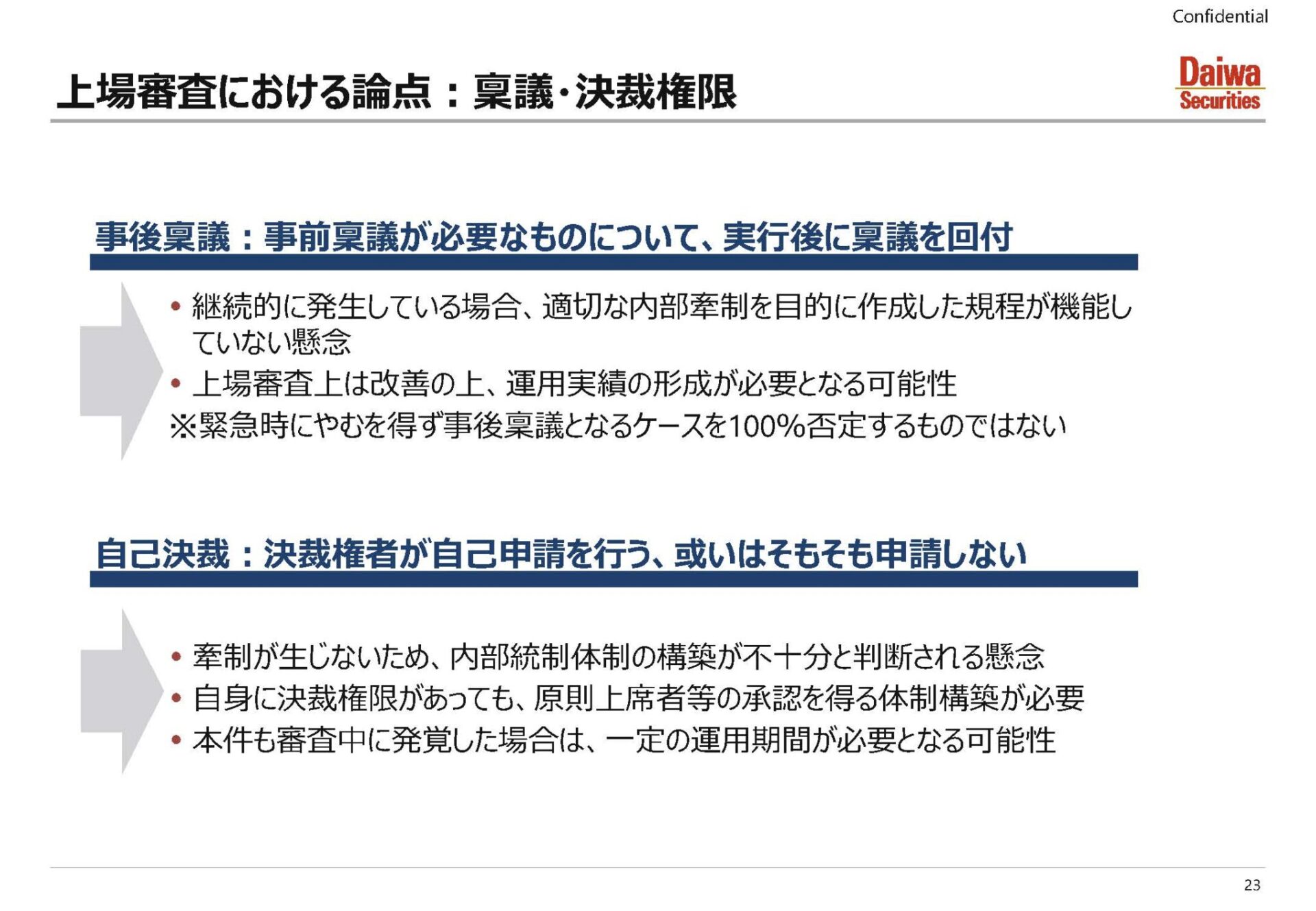

まず稟議決裁のところで、よくあるところですが、稟議書の一覧を審査の中で確認したところ、事後稟議が複数あり、なおかつ件数としてなかなか減っていないケースです。緊急時にやむを得ず事後稟議になるケースを100%否定するわけではありませんが、継続的に発生している場合は、適切な内部けん制を目的とした規程が作成されているにもかかわらず機能していないことになります。こうしたケースでは、体制を見直して、改善実績を積んで、再申請もしくは審査期間を延期することとなった事例があります。

他の事例では稟議自体が少なすぎて、どうも見ていると、決裁権者がそもそも自己申請で自己承認している、もしくは申請をそもそもしていないといったケースにおいても、内部けん制体制が構築されていないという懸念をされます。内容にもよると思いますが、原則は上席者の承認をとるけん制体制が必要となります。

ここからは2つほど、審査特有の内部統制の論点を述べます。

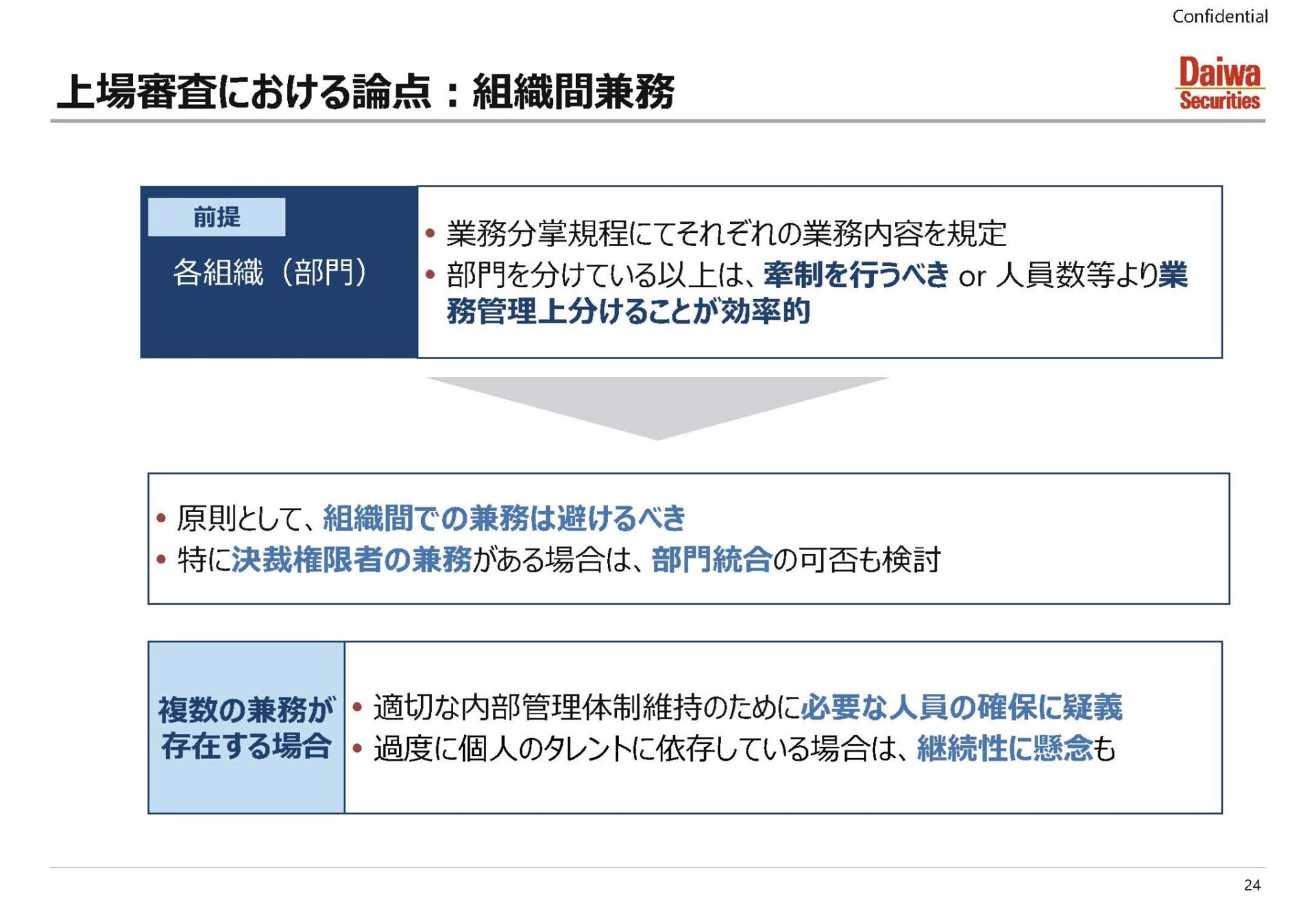

まず組織間の兼務です。若干一般常識とずれる前提にはなりますが、業務分掌を作る中で組織を分けているということは、けん制を行うべき、もしくは人数等によって業務管理を分けることが効率的という判断によって組織が分かれているものだというのが、伝統的な審査の考え方です。したがって、組織間で、例えば組織長を兼務したりしますと、けん制がきかないのではないかということで、早期の解消が望まれる形になります。このように決裁権限者の兼務がある場合は、けん制がきく範囲での部門統合も含めて検討するのが望ましいと思います。

また複数の組織間兼務が存在する場合、審査上は、求められている適切な内部管理体制を維持するための必要な人員が確保されていないのではないかといった見られ方につながります。もしくは「個人の能力が高いからこの人に依存しているんです」といった話をされますと、「ではその方がいなくなったら会社が成り立たないのではないですか」といった形で、継続性の疑義も生じるポイントです。組織間の兼務については、審査特有ですが、解消が望ましいです。

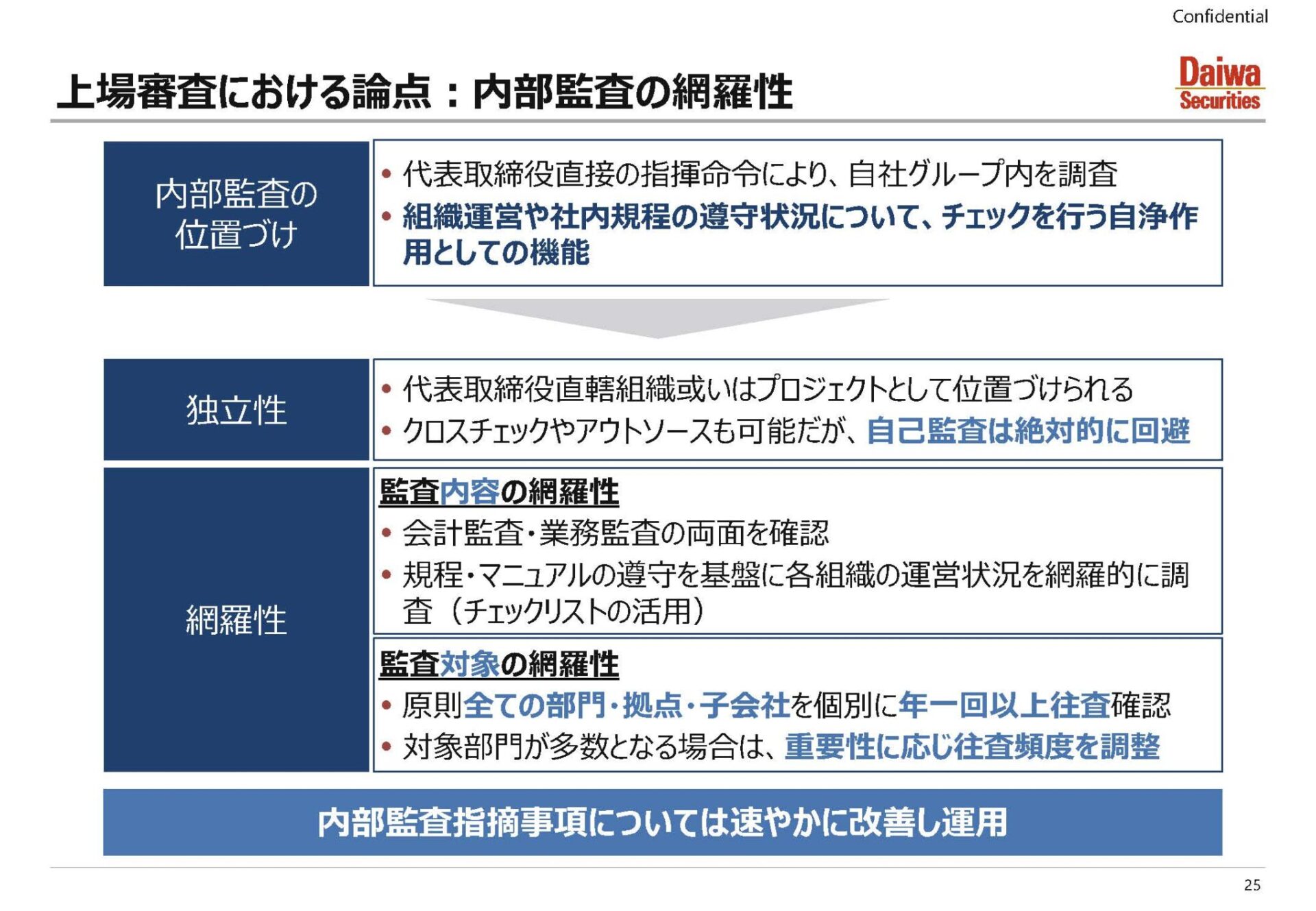

続いて、内部監査の網羅性です。ここも若干審査特有の論点があって、まず内部監査の位置づけは、組織運営や社内規程の遵守状況を事後的にチェックする自浄作用となります。この網羅性が審査特有の論点だと思います。

内容の網羅性は、業務上の不正等について、普段の業務運営状況を網羅的に見るという話です。監査対象の網羅性は、原則全ての部門、拠点、子会社を年に一回以上往査してくださいというのが、慣例的に求められている内容です。もちろん対象部門が多数となる場合は、重要性に応じて往査頻度を調整したり、子会社などの管理部門を通して間接確認をしたりすることになります。

こういった論点は審査特有の話として求められますから、注意が必要です。仮に内部監査の中で何らかの問題が発生した場合は、速やかに改善し、改善後の体制運用実績を積んでもらうことも、内部統制体制というか社内の管理体制を改善・強化する意味で望ましいといえ、またそれができないと審査上は問題視されます。

まとめ

これらの論点を踏まえて、簡単なまとめです。

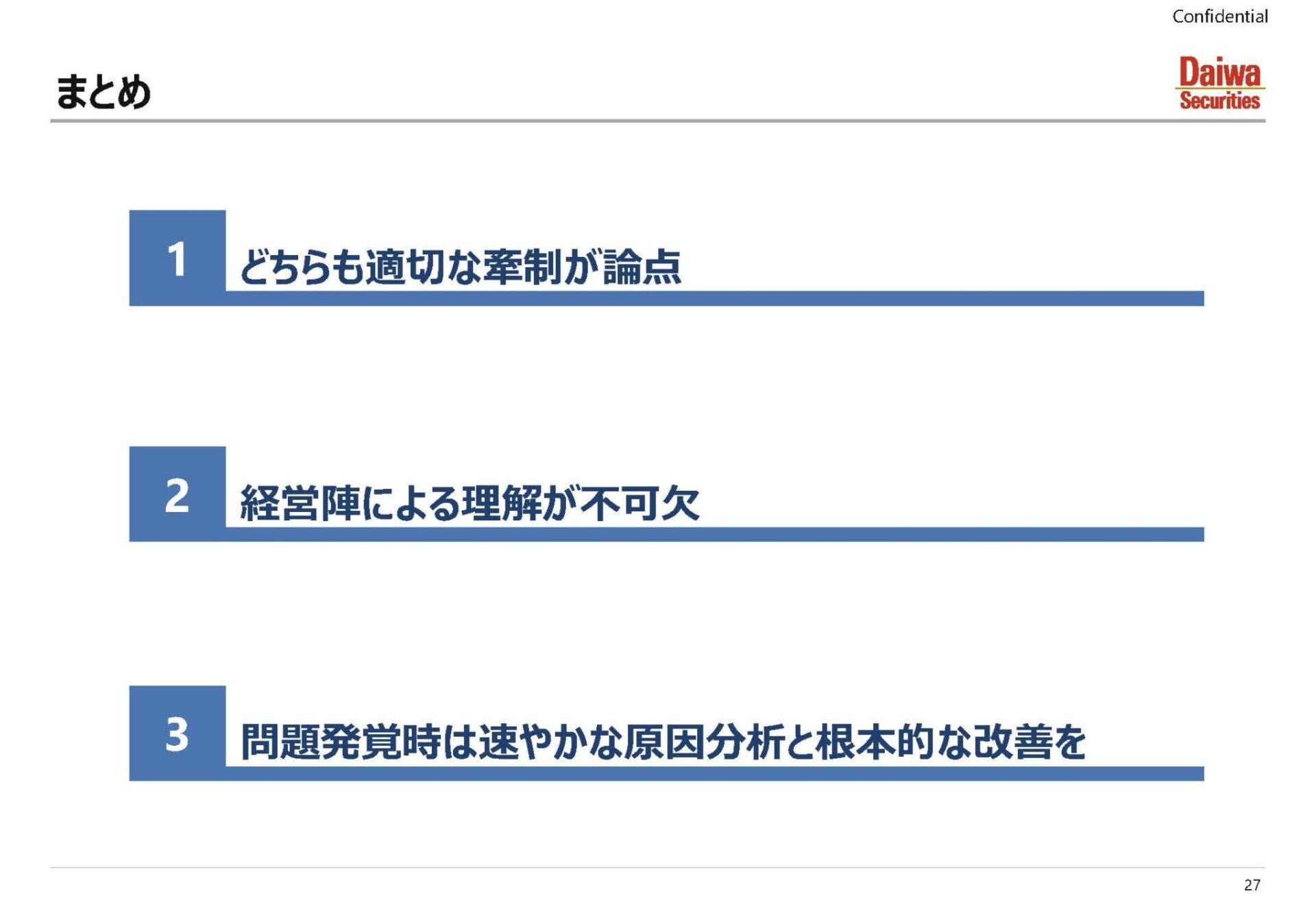

1つ目、実は予算管理にしろ内部統制にしろ、適切なけん制が論点になります。予算であれば、経営トップから出てくる方針だけではなく、ボトムアップで上がってくる予算、これらを両方踏まえた形で達成可能な予算を作って構築する。なおかつ月次の進捗状況の適切な情報が上がってくるところでのけん制が必要です。組織運営の意味では、何らかの決裁権限に対する目を入れるといった意味でのけん制が必要になります。

2つ目、どちらも表面的な対応は命令をすればできると思いますが、実際に内容についてしっかり経営陣が理解することが不可欠だと思います。でなければ予算の達成についても、乖離があった場合の理屈を経営陣が株主に対してしっかり説明できません。内部統制についても、どこの何にコストをかけて改善を図るべきなのかも、経営陣の理解がなければ、なかなか進まない話です。

3つ目、予算乖離も含めて何らかの当初の予定と違うものが発生した場合は、速やかにその原因の分析をして、表面的ではなくて根本的に、何が原因なのかをしっかりと理解した上で、そこをターゲットにして改善を図っていただく。これが必要になると思います。

この3点は、予算や内部統制だけではなく、上場審査の各論点に幅広く適用できる論点です。今後上場を目指されている会社の方はぜひ理解していただきたいと思います。

質疑応答

Q.次期の予算は、前期の期末までに承認するものなのでしょうか。短信の発表までに承認がとれればよいのでしょうか。

A.実は未上場会社の場合は、基本的には翌期が開始するまでに決議する必要があると思います。ただ上場されたあとですと、そこから短信発表までに1か月半程度あって、その間にインサイダー情報を社内で持ってしまうリスクも相応にあります。そこは外に出さない形で前期中に決議して、1か月半インサイダー情報を管理するか、それとも短信の公表のところで承認するのかで、選択するケースが多いと思います。ただ未上場の場合、IPO審査では、例えば12月決算であれば、翌月の1月から予算を達成しているかどうかの話になりますから、そこは月末、期末までの形になります。

Q.予算修正は毎月修正してよいのでしょうか。

A.予算を正式に修正する場合は、取締役会でもともとの予算を承認していますから、取締役会で修正決議をする形になります。毎月の取締役会での修正決議の形になるとどうしても、毎月何の予算を承認しているんだといった話になってしまいます。基本的に月で見るのは、見込としてどれくらい乖離があるのかは検討して、例えば四半期や半期のある程度タームを設けたところで、実質的に見直しを決議するルールで運営する形だと問題ないかと思います。

Q.売上高成長率は、以前はN期、N-1期、N-2期を目安として、30%以上が目安でしたが、最近は20%以上というのがコンセンサスのようですが、いかがでしょうか。

A.多分そんなコンセンサスは正直あまりないですね。高い成長率、高い成長性の観点で、売上高が30%を超える場合は、高いですねというコンセンサスはたしかにあった気がしますが。一方で高い成長性を訴えた、グロースで上場している会社の中で、10%以上のトップラインの成長でも上場されている会社もありますから、あまりそういった明確なコンセンサスはないと思います。

Q.財経分離は求められると思いますが、部署として分ける必要があるのか、財務経理部という一部署で役割が分かれていれば十分なのでしょうか。

A.よくある質問です。基本的には財務というか出納と経理というか仕訳がまず分離されていて、なおかつその承認機能が分離されていればよいので、担当ベースで分かれていれば基本的には問題ありません。ただ相当数の連結が必要な会社とか、どうしても部として分けたり、課として分けたほうが効率的という判断になり得る場合は、分けたほうがいいということになりますが。一律的な回答としては、必ずしも組織として分ける必要はありません。

Q.IT統制については、会計監査人監査において従来より重点を置いてレビューされている印象があります。上場審査の観点において、何か注意すべき点はあるでしょうか。

A.IT統制の分野について、取引所の審査で明確に過去から重点的にみられているかというと、たしかに時代の流れとともに重要度は増していますが、具体的な指針は出ていないと認識しています。どちらかといえば監査法人の先生方が特に気にされているというところです。会計監査人として重点的にみられるもので何か問題ある場合はそこの改善がなされているかという観点での確認となりますから、その対応がなされているのであれば、何か具体的に取引所として問題視するということはないと思ってよいでしょう。一方で、世の中的に新聞をにぎわせる問題が発生したりすると、どうしてもそこは聞かれやすいというのは念頭に置いていただければと思います。

Q.売上規模10億円程度の会社で、10万円未満の契約支払いは稟議不要との社内ルール(稟議規程)で、審査上問題にはならないでしょうか。

A.感覚的なところでの回答になりますが、金額的にはあまり問題にならないかと思います。ただ通期で見たら、実は毎月10万円払うけど、例えば3年契約で360万でしたと言われると、それはまた別だと思いますので、内容にもよります。単純な金額だけで言うと、特段問題ないと思います。

Q.子会社4社のうち、J-SOX対象範囲は2社です。そのため業務フロー等は、2社分しか現在作成しておりません。上場審査では、対応していない残り2社について指摘されるのでしょうか。

A.すばらしい質問だと思います。まず、どうしてもJ-SOXの対象となると、勘定科目別での重要性が重視されます。そういったところから、科目として重要になる場合には、その流れがどうなのかと業務を限定して見ていく形にはなります。ただ取引所審査の場合は、そういった見方はしておらず、取扱い商材としての主要性というか、ビジネスとしての主要性をまず引っ張った上で、そこからの流れになります。よい質問だと言ったのは、例えばJ-SOXの対象から外れている2社が、仕入れを担っていたり販売機能を担っていたりと、主要な商材の中で一部門、重要なポジショニングを得ている状況であれば、連結で見た形でのフローチャートを作るようアドバイスするケースがあると思いますので、そのように伝えました。ただ主要な面がすでに作られている会社でカバーされている場合は、残りの2社は主要性がないという形で、作成しない選択肢もあると思います。

Q.まとめに「経営陣による理解が不可欠」とありましたが、これが非常に難題です。経営陣の質的レベル等さまざまですが、具体的にはどのようなノウハウ、方法、有効な点がありますか。

A.これもよくある質問、さらにはレクチャーをお願いもされる項目です。あくまで私がするときは、例えば何等か問題が発生した場合に株主代表訴訟のリスクがありうることを明確にお伝えした上で、これができていないと個人としてどれだけの迷惑がかかるのかの話や、あとは会社を組織運営する上では、従業員やステークホルダーのみなさんの人生を左右しかねないとしっかり認識してもらって、その大枠を理解してもらった上で細かい話に入って、理解してもらうようにしています。

Q.決裁権限の考え方として、毎月10万円の取引(契約は自動更新)の場合、年間120万円での稟議とすべきか、毎月10万円なので10万円で決済するか迷う部分があり、考え方としてご教示いただきたいです。

A.これもよい質問だと思います。私がサポートしているケースでは、基本的には年間の金額で検討したほうがよいだろうとお話ししています。やはりこの考え方で、少額で検討できるようになってしまうと、どうしても金額的な逃げ道になります。場合によっては、契約そのものを分割することで、全体が見えないようになって、けん制がきかないリスクが発生します。基本的には、総額ないし年額で考えるべきだと思います。

以上、セミナーの内容をお伝えしました。

証券会社公開引受部にて現役でご活躍されている杉山氏のお話からは、上場審査における予実管理と内部統制の重要性や大変さがよく伝わってきました。

予実管理クラウドサービス「DIGGLE」は、経営管理フローの最適化と経営情報の一元化により、業績の着地予測精度を向上させ、質の高い意思決定を支援します。予算策定・予実突合・見込管理・レポートといった、経営管理業務全体を「DIGGLE」上で一気通貫で行うことで、予実ギャップに対するアクションの早期化と経営層や事業部とのコミュニケーションの円滑化を実現します。予実管理体制を整えたい企業のご担当者様はぜひご検討ください。

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。