直近上場172社における修正開示の傾向と分析

近年、上場企業において、投資家保護の観点から有価証券上場規定に記載のある修正・適時開示のために予実管理能力の高度化が求められており、そのハードルは上がっています。

有価証券上場規程 第405条 第1項(予想値の修正等)

上場会社は、当該上場会社の属する企業集団の売上高、営業利益、経常利益又は純利益(上場会社がIFRS任意適用会社である場合は、売上高、営業利益、税引前利益、当期利益又は親会社の所有者に帰属する当期利益)について、公表がされた直近の予想値(当該予想値がない場合は、公表がされた前連結会計年度の実績値)に比較して当該上場会社が新たに算出した予想値又は当連結会計年度の決算において差異(投資者の投資判断に及ぼす影響が重要なものとして施行規則で定める基準に該当するものに限る。)が生じた場合は、直ちにその内容を開示しなければならない。

http://jpx-gr.info/rule/tosho_regu_201305070007001.html

期初等に公開した業績予想値から、

- 売上高:±10%以上

- 営業利益・経常利益・純利益(以下「各段階利益」):±30%以上

のいずれかの乖離が発生する見込みが発覚した段階で修正開示をすることになります。

例えば、「売上高:20億円」の企業の場合、売上高:2億円/年(1,700万円/月)、「営業利益:2,000万円」の企業の場合、営業利益は600万円/年(50万円/月)が業績予想値から乖離が発生すると修正開示をしなければならないことがわかります。

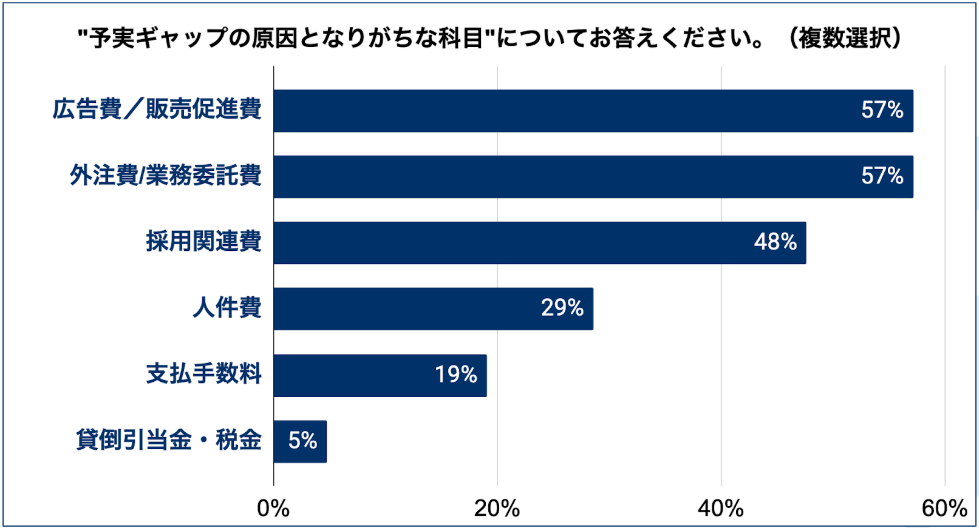

下記にあるように、予実ギャップが生じやすい項目のうちでも人件費関連は入社時期のズレや採用が計画通りに進まず、予期せぬ利益(入社時期が1ヶ月ズレたことで、予算として見込んでいた1月分の人件費を消化しないことになり、利益が出てしまう)が出ることも珍しくありません。

DIGGLE株式会社調べ

では、直近上場企業では、実際にどのくらいの企業が修正開示を行っているのでしょうか。下記条件で調べて見ました。

条件

対象企業:2018/1〜2019/11に新規上場した172社(一部指定・市場変更は除く)

※対象市場:東証一部、東証二部、マザーズ、JASDAQ、TOKYO PRO Market

・集計期間:2018/1〜2019/12

・集計方法:対象企業全社のIRページから修正開示情報をリストアップし、「売上高:±10%以上、営業利益・経常利益・純利益:±30%以上」のいずれかの乖離が発生した数をカウント

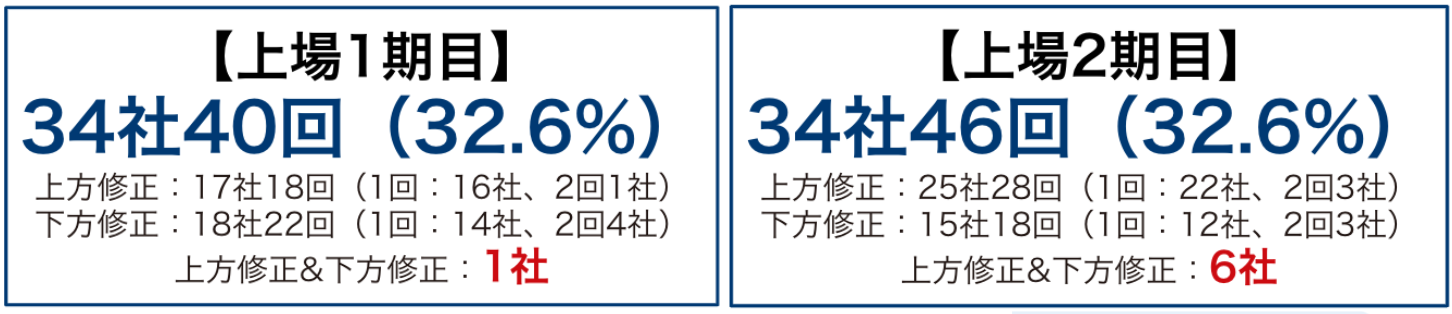

上場1期目に修正開示をしたのは49社58回でした。企業数ベースでは172社のうち、28.5%の企業が修正開示をしたことになります。内訳としては、40社(23.3%)の企業が1回/年、9社( 5.2%)の企業が2回/年の修正開示を実施しています。

※上場1期目の定義:上場日以降で初回の通期決算発表までの期間(必ずしも12ヶ月間ではない)

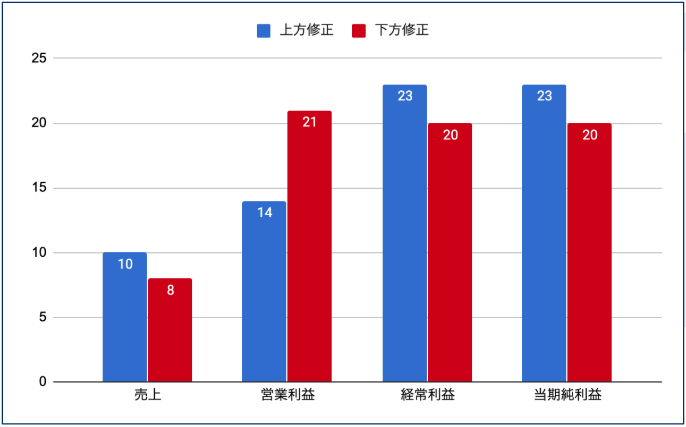

修正開示 58 回(上方修正:33回、下方修正:25回)の中で、年度利益計画から売上高±10%、各段階利益±30%以上の乖離が発生した回数は下記となります。

上記から、売上高に関しては、SFA(Sales Force Automation:営業支援システム)の導入が進んでいる等の背景もあり、着地点管理を実施できている企業が多いのに対し、各段階利益は、売上高だけでなく、各事業部の費用(経費)の管理まで実施する必要があるにも関わらず、管理しきれていないことが推測されます。

次は2018/1〜2018/12に上場した103社(一部指定・市場変更は除く)に絞って深掘りします。上場2期目までに1度でも予算の修正開示をしたのは56社(52.8%)で、その中で2期連続で修正開示をした企業は12社(11.5%)となります。

上場して2期以内に2社に1社の割合で修正開示(「売上高:±10%以上、営業利益・経常利益・純利益:±30%以上」のいずれかの乖離が発生)を実施していることになります。

これらのことから、上場企業において、修正開示を適時・適切に行うためには月次での予実管理が必要不可欠となります。また、予実管理を高度化し、着地予測精度を向上させることができれば、当月含め、実績が確定するまでに、経営層に精度の高い着地見込み数値を共有できるようになるため、迅速な意思決定が可能になります。上場企業の方はもちろん、上場準備中の企業に所属する方は、自社の「予実管理」について見直す時間を取ってみることをお勧めします。

DIGGLEでは、予実管理を「高精度の着地予測数値に基づき、経営資源の再配分を議論するためのインフラ」と定義しています。そして、予実管理業務は経営企画部門だけで実施するのではなく、経営企画がHUBとなり事業部門を巻き込み、会社全体で実行するための仕組み化が重要だと考えます。それらの要素をふんだんに盛り込んだ予実管理クラウドサービス”DIGGLE”やセミナー(オンライン含む)をご用意しておりますので、”予実管理”についてお困りごとがある際は是非ご相談ください。