予算管理SaaSを提供しているDIGGLEの山本です。今回は、SaaSビジネスにおけるP/L管理(損益管理)についてのお話です。

SaaSビジネスでは、会計ルールとキャッシュの動きの間にズレが生じてしまうため、この管理がややこしくなります。どういうことなのか、具体的に見ていきましょう。

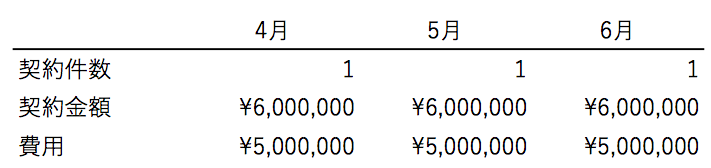

ここにSaaSビジネスを展開するTという名の会社があったとします。T社の提供するサービスの契約と費用、ビジネスの状況は、

- 月額200万円

- 3ヶ月契約, キャンセル不可

- 人件費や経費といった費用は毎月500万円発生

- この3ヶ月間、毎月1件の案件を成約

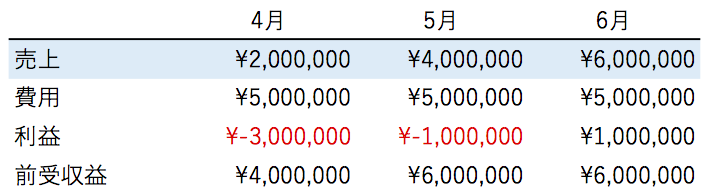

となっています。毎月の契約金額と費用は以下のように整理されます。

会計ルール上、これらの収支はどのように損益計上されるかというと、

こうなります。青色でハイライトした売上に注目してください。4月に200万円×3ヶ月、総額600万円の契約を締結していますが、売上として計上されるのは200万円です。

売上は契約金額を契約期間で割り、月単位で分けて売上計上する必要があります。サービスの発生のタイミングで売上を計上する会計ルールになっているためです。では、確定している残りの契約はどのように扱われるのでしょうか。この表の一番下の段にある前受収益(Deferred Revenue)という扱いになります。前受収益とは、キャッシュは受け取っているがサービスが発生していない対価を計上するB/S(貸借対照表)の科目です。

T社がこの3ヶ月で確定した売上は18,000,000円。発生した費用は15,000,000円です。キャッシュ上は3,000,000円の黒字です。ところが、P/L上では売上が12,000,000円、費用は15,000,000円ですから、3,000,000円の赤字です。

これが、前述した『会計ルールとキャッシュの動きの間にズレ』の正体です。このような収支であるT社の投資判断として、

A「まだまだ赤字会社だから、投資抑制しよう」

B「毎月100万円も(実質的な)黒字が出ているので、マーケ費用に投資しよう」

どちらの判断が正しいのかは明白です。